Compromis de vente : ce qu’il faut vraiment comprendre avant de s’engager

Ce jour où j’ai signé trop vite (et failli tout perdre)

Je me souviens très bien de cette fin d’après-midi d’octobre. Il faisait gris, j’étais pressé, le notaire semblait aimable, et l’agent immobilier était tout sourire. J’avais trouvé l’appartement que je cherchais depuis des mois. Une promesse de rêve… sur le papier.

Quelques signatures plus tard, un acompte versé, et ce qui devait être une formalité est devenu un cauchemar. Diagnostic incomplet, clause suspensive mal rédigée, et surtout un financement qui a failli être refusé à cause d’un détail administratif.

Pourquoi je vous raconte ça ? Parce qu’un compromis de vente, c’est tout sauf un simple bout de papier. C’est un acte juridique puissant, engageant, souvent sous-estimé. Et les erreurs se paient cher.

Promesse, compromis, acte de vente : on mélange tout (et c’est dangereux)

La confusion est courante. Une promesse de vente ? Unilatérale. Seul le vendeur s’engage. Le compromis ? Bilatéral. Acheteur et vendeur s’engagent réciproquement.

Dans les faits, les deux peuvent être rédigés par un notaire ou signés sous seing privé. Mais le niveau d’engagement n’est pas le même. Là où une promesse peut prévoir une indemnisation en cas de rétractation, le compromis de vente prévoit souvent des pénalités fermes.

Vous voyez l’idée ? L’erreur, c’est de croire que ces documents sont interchangeables. Ils ne le sont pas. Chaque cas appelle sa stratégie. Et un conseil adapté.

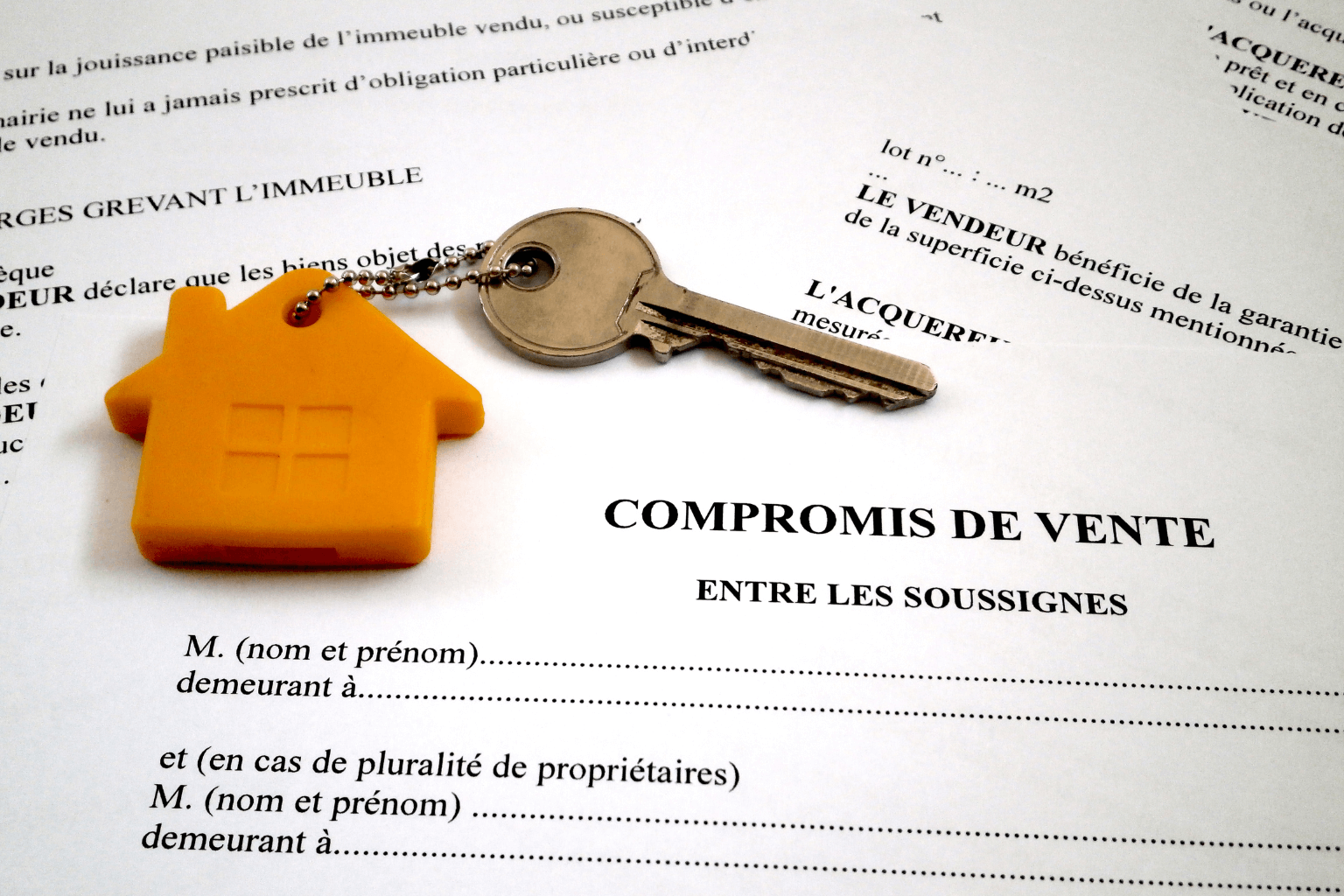

Le compromis de vente, c’est un contrat… mais pas n’importe lequel

Ce que vous signez réellement (et les pièges dans les formulations)

Un compromis de vente formalise un accord précis entre deux parties. Le prix, la chose, les délais. Mais aussi les obligations de chacun. Mal rédigé, il peut être source de litiges, de blocages bancaires, voire d’annulation de vente.

Les clauses suspensives : celles qu’on oublie trop souvent

La plus connue ? L’obtention du crédit immobilier. Mais il y en a d’autres : absence de servitude, obtention d’un permis, purge du droit de préemption. Trop souvent, elles sont génériques, mal adaptées, voire absentes.

Un de mes clients a vu son achat bloqué pendant 9 mois à cause d’une clause imprécise. Croyez-moi, ça n’arrive pas qu’aux autres.

Délai de rétractation : pour l’acheteur, mais pas pour tout le monde

10 jours calendaires. C’est ce que la loi accorde à l’acheteur pour se rétracter. Mais le vendeur ? Zéro. Une fois le compromis signé, il est engagé jusqu’à l’acte définitif. Sauf clause exceptionnelle.

Comprenez bien ce que cela signifie : le pouvoir est asymétrique. Et celui qui ne le sait pas… perd souvent.

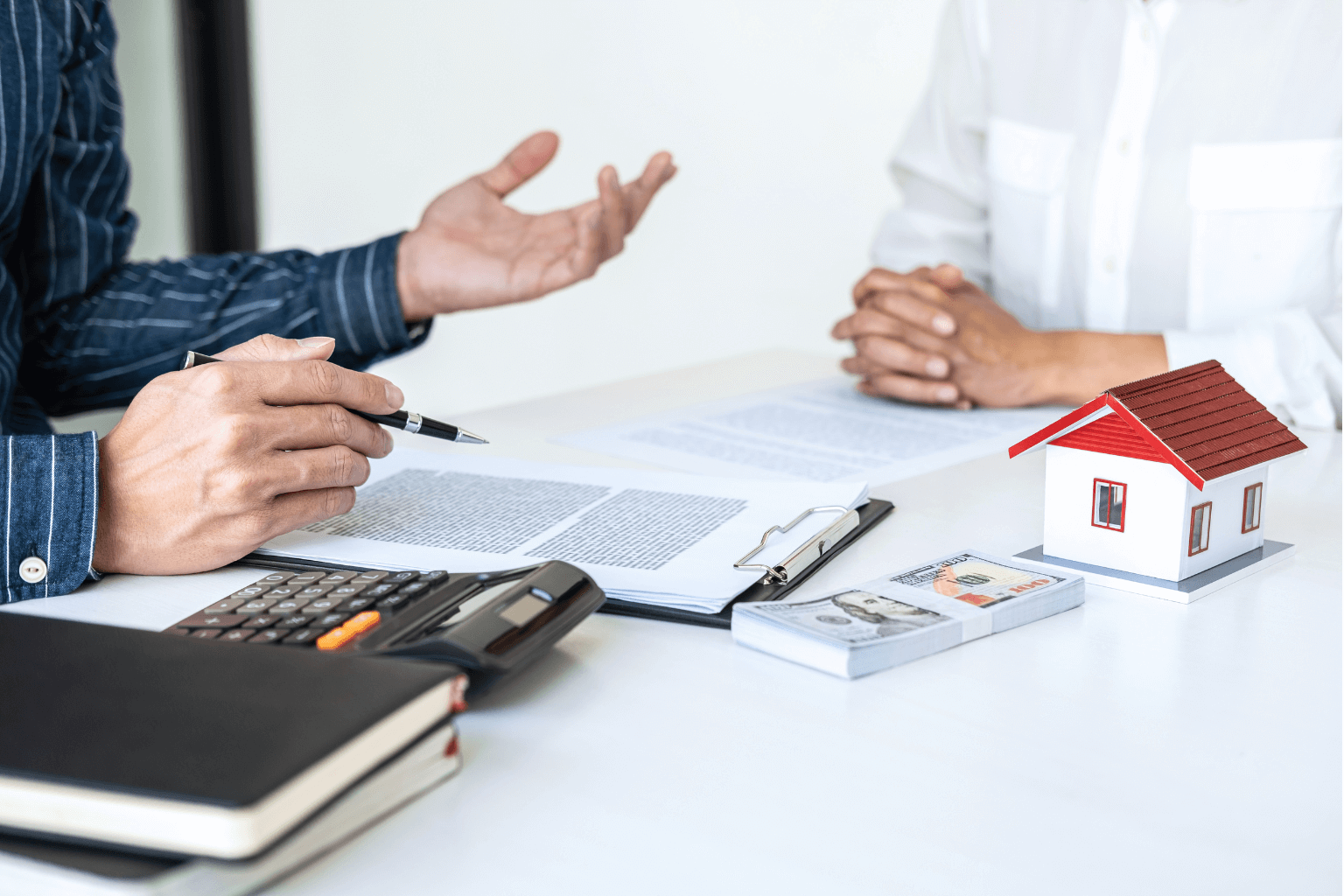

Notaire, agence ou entre particuliers : qui rédige, qui encaisse, qui protège ?

La rédaction : qui a intérêt à quoi ?

Une agence va souvent proposer son modèle. Rapide, standardisé. Mais pas toujours protecteur. Le notaire, lui, est garant de l’équilibre. Encore faut-il que les deux parties aient leur propre conseil.

Le choix du notaire : jamais neutre

Contrairement à une idée reçue, chaque partie peut avoir SON notaire. Les deux travaillent ensemble. Et cela évite bien des conflits d’intérêt implicites.

Le dépôt de garantie : 10 %… mais versés à qui ? Quand ? Que deviennent-ils ?

En principe, le versement se fait chez le notaire. Mais certaines agences proposent de l’encaisser. Problème : si la vente ne se fait pas, la restitution peut devenir un vrai parcours du combattant.

Les délais : entre la signature et l’acte, ce qu’il se passe (vraiment)

On parle souvent de trois mois. Parfois plus. Mais ce n’est pas automatique. Chaque dossier est unique. Financement, obtention de documents, purge de préemptions : les embûches sont nombreuses.

Et la fameuse « réitération » ? C’est simplement la signature de l’acte authentique. Celle qui officialise la vente. Mais entre-temps, bien des choses peuvent gripper le processus.

Ce que je recommande aujourd’hui à tous mes clients (et à mes proches)

- Lire chaque clause. Deux fois.

- Se faire accompagner, même pour un achat entre particuliers.

- Exiger des clauses suspensives adaptées au dossier.

- Prendre son propre notaire. Toujours.

- Anticiper les délais réels, pas les promesses optimistes.

Et surtout, ne jamais signer sous pression. L’immobilier est une course de fond. Pas un sprint.

FAQ – Pour ceux qui veulent aller plus loin

Peut-on vraiment signer entre particuliers ?

Oui. Mais il faut que le compromis soit rédigé avec rigueur. Et validé par un notaire ou un juriste compétent.

Est-ce que le vendeur peut se rétracter ?

Non. Une fois le compromis signé, il est engagé, sauf clause spécifique ou conditions suspensives non réalisées.

Faut-il verser les 10 % immédiatement ?

Généralement oui, dans les jours qui suivent la signature. Mais cela peut être négocié.

Quelles annexes obligatoires dans un compromis ?

Diagnostics, règlement de copropriété, PV d’AG, titres de propriété, informations urbanistiques… La liste est longue.

Qui choisit le notaire ?

Chaque partie peut choisir le sien. Et c’est ce que je recommande.

Combien coûte le compromis de vente ?

Entre particuliers : parfois gratuit. Chez le notaire : entre 150 et 500€ selon les cas. Mais mieux vaut payer un bon acte qu’un mauvais procès.

Merci pour votre lecture. Si ce sujet vous concerne aujourd’hui ou demain, prenez le temps. Car signer un compromis de vente, c’est signer bien plus qu’un papier. C’est s’engager, juridiquement et humainement.

Et si vous avez besoin d’être accompagné sur un cas particulier, je suis disponible. Pour qu’aucune clause ne vous échappe.