J’ai toujours aimé avoir le contrôle.

C’est d’ailleurs pour ça que je suis venu à l’immobilier après quinze ans dans la finance. Mais pendant longtemps, j’avais cette conviction que pour faire de la promotion immobilière, il fallait une mise de départ à cinq chiffres. Erreur.

Il y a deux ans, un ami m’a glissé : “Tu connais La Première Brique ? Tu peux y aller avec un euro.” Évidemment, j’ai levé un sourcil… Mais j’ai testé.

Aujourd’hui, avec plus de 50 projets financés et plus de 7 000 € investis, je peux enfin livrer un avis complet. Pas un test à la va-vite, non. Un retour d’expérience. Du terrain. Avec ses réussites, ses retards, ses limites. Et surtout, des enseignements concrets si toi aussi tu veux diversifier ton patrimoine.

C’est quoi, La Première Brique ?

La Première Brique (LPB pour les intimes), c’est une plateforme de crowdfunding immobilier née en 2020 à Toulouse. Le principe est simple : permettre à tout le monde d’investir dans la promotion immobilière, dès 1 €, en participant à des levées de fonds pour financer des projets immobiliers à court terme (12 à 24 mois).

La plateforme sélectionne des projets proposés par des promoteurs ou marchands de biens, qui ont besoin de fonds propres pour lancer leurs opérations (souvent avant l’obtention du crédit bancaire).

🧠 Ce que j’apprécie : la simplicité de l’interface, la clarté des fiches projets, l’absence de frais pour l’investisseur. Tout est transparent, ou presque.

À qui s’adresse La Première Brique ?

À tous ceux qui :

- veulent tester le crowdfunding immobilier sans prendre de risque massif ;

- cherchent à placer un peu de liquidité avec du rendement (objectif : 9 à 12 % brut par an) ;

- ne supportent plus les livrets à 3 % et les SCPI qui versent du 4,5 % dans le meilleur des cas.

Mais aussi à ceux qui, comme moi, croient à la diversification géographique et sectorielle dans l’immobilier.

Le fonctionnement, en pratique

- Tu t’inscris (compte personnel ou société).

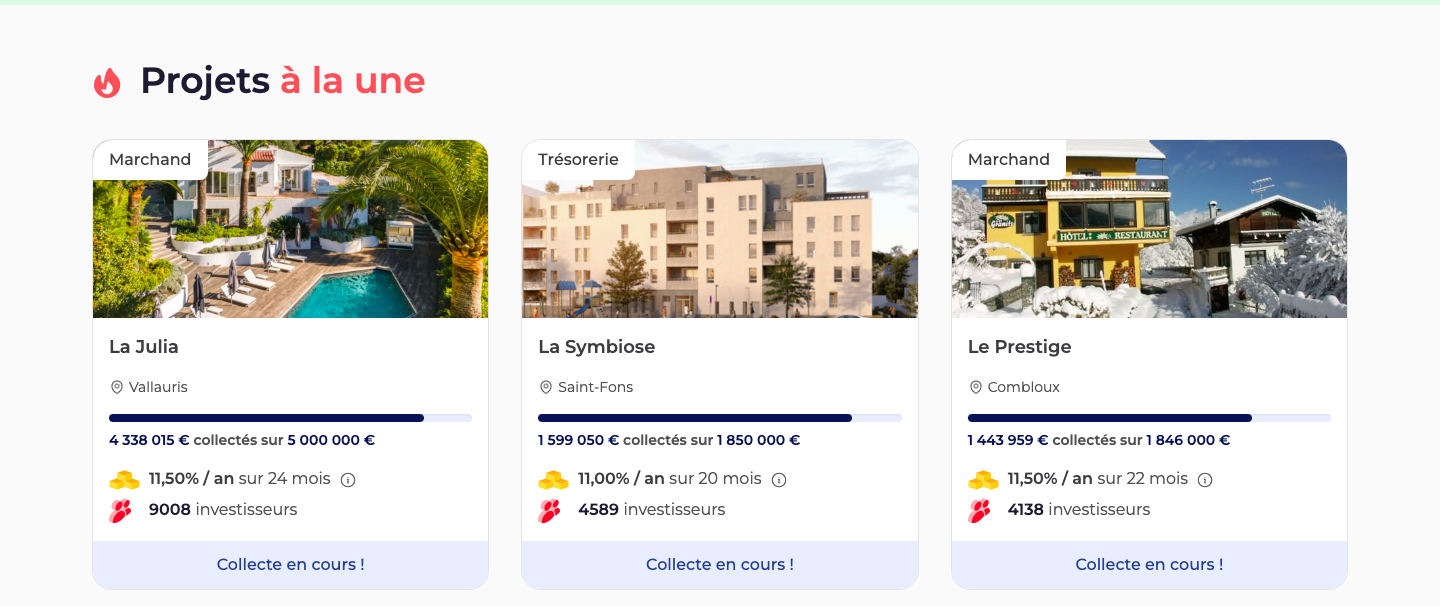

- Tu choisis un projet : promoteur, localisation, plans, bilan prévisionnel, garanties éventuelles, tout est détaillé.

- Tu investis dès 1 € (dans les faits, on met souvent entre 50 et 500 € par projet).

- Tu signes électroniquement, et voilà.

- Tu reçois un suivi régulier, puis ton capital + intérêts à l’échéance.

LPB ne facture aucun frais à l’investisseur. Elle se rémunère auprès du promoteur, avec un % sur les fonds levés.

Mon portefeuille La Première Brique

Je ne vais pas te mentir : j’y suis allé prudemment. Mon tout premier projet ? 50 €. Juste pour voir. C’était en janvier 2023. Aujourd’hui, je suis à :

- 52 projets financés

- 7 300 € investis cumulés

- 24 projets déjà remboursés, dont 3 avec retard (entre 2 et 5 mois)

- Rendement moyen constaté : 9,8 % brut par an

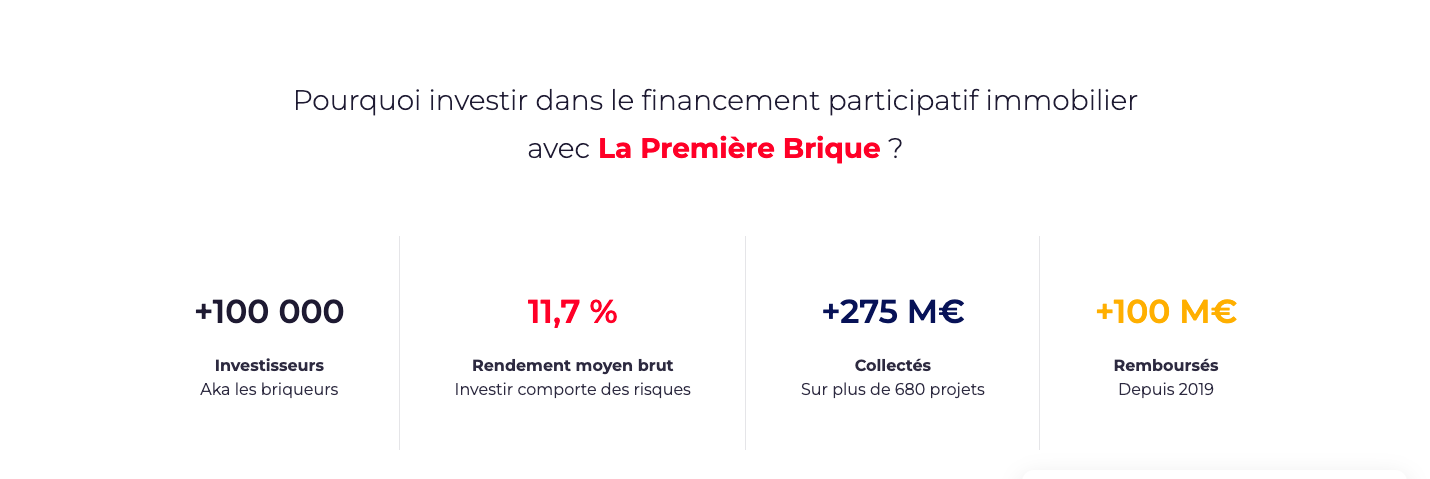

Et surtout : aucun défaut à ce jour. Évidemment, je croise les doigts, mais le taux de défaut historique est bas (moins de 0,5 % selon leurs stats).

Pourquoi j’y crois encore en 2025

🟩 Un ticket d’entrée imbattable

C’est l’énorme force de LPB. Tu peux commencer avec une poignée d’euros, sans bloquer des milliers comme sur Fundimmo ou ClubFunding (minimum 1 000 € chez eux). Idéal pour démarrer, tester, et construire son portefeuille pas à pas.

🟩 Un outil d’automatisation efficace

Le robot d’investissement, lancé récemment, est redoutable. Tu règles tes critères (rendement, durée, type de projet), et il investit pour toi. Surtout utile quand les projets partent en… 90 secondes.

🟩 Une vraie communauté

Sur LinkedIn, sur leur Discord, sur les forums… LPB a réussi à créer un réseau d’investisseurs actif. Et ça, pour détecter les signaux faibles ou les promoteurs un peu louches, c’est très utile.

🟩 Des projets bien présentés, souvent locaux

Les projets sont concrets, avec des visuels, des plans, une vraie analyse financière. Tu sens que ce n’est pas du bullshit monté par un stagiaire Excel.

Les limites de LPB

🟥 Les retards, bien sûr

À l’heure où j’écris, j’ai 4 projets avec un retard supérieur à 2 mois. C’est le jeu dans la promotion. Mais ça peut faire peur à ceux qui veulent du “zéro souci”.

🟥 Pas toujours de garanties solides

Certains projets ont des hypothèques, des cautions, voire une GAPD. Mais ce n’est pas systématique. Et les garanties… ce n’est jamais une certitude de recouvrer.

🟥 Pas encore d’appli mobile

Rien de grave, mais en 2025, j’aimerais pouvoir suivre mon portefeuille autrement que via le navigateur mobile. Promis, ils y travaillent.

🟥 Pas de marché secondaire

Impossible de sortir d’un projet avant l’échéance. Ton argent est bloqué 12 à 24 mois. C’est à prendre en compte.

Et en cas de problème ?

LPB est régulée par l’AMF, agréée PSFP (Prestataire de Services de Financement Participatif). Les fonds passent par Lemonway, un prestataire agréé. En cas de faillite de LPB, une entité tierce prendra la relève pour gérer les remboursements.

Ce n’est donc pas comme ces plateformes douteuses où tu n’as aucun recours. Ici, le cadre est sérieux.

Quid de la fiscalité ?

Les intérêts sont soumis à la flat tax de 30 % (prélèvement forfaitaire unique). Rien de plus simple. Si tu investis en société, c’est l’IS qui s’applique.

Certains investissent via une holding pour optimiser la fiscalité (notamment en réinvestissant les bénéfices). C’est un sujet à creuser si tu vises des montants plus élevés.

Parrainage et bonus

LPB propose régulièrement des bonus de parrainage : 50 € offerts pour un premier investissement de 100 € ou plus. Le code est à rentrer à l’inscription.

Ils ont aussi mis en place un système de “groupes” : tu peux créer un groupe avec tes proches, suivre leurs investissements, et même cumuler des bonus collectifs.

Comparaison avec d’autres plateformes

| Plateforme | Ticket minimum | Taux cible | Durée moyenne | Marché secondaire | Frais investisseur |

|---|---|---|---|---|---|

| LPB | 1 € | 9-11 % | 12-24 mois | Non | 0 € |

| Fundimmo | 1 000 € | 8-10 % | 18-24 mois | Non | 0 € |

| Homunity | 1 000 € | 8-10 % | 24 mois | Non | 0 € |

| Raizers | 1 000 € | 8-12 % | 18 mois | Oui | 0 € |

🏗️ Ce que j’ai appris après 50 projets sur La Première Brique

L’expérience forge l’intuition. Et ce que je peux te dire, c’est que LPB t’apprend à mieux lire un projet immobilier qu’aucun livre ou webinaire.

En analysant des dizaines de fiches, j’ai appris à repérer :

- les marchands prudents (ceux qui annoncent une marge à 14-16 %, pas à 30 % gonflée au vent) ;

- les projets bien ficelés, avec dépôt de permis, promesse signée, lots déjà pré-vendus ;

- les zones tendues et dynamiques, comme Lille, Toulouse ou Nantes, où les chances de revente rapide sont plus fortes.

Investir via LPB, c’est aussi comprendre ce qu’il y a avant la pierre : la fiscalité du marchand, les marges bancaires, la gestion de chantier, les imprévus.

Et oui, tu peux perdre. Mais ce que tu gagnes en compétences, c’est colossal.

📉 Parlons retards : un mal nécessaire ?

Un projet immobilier, c’est toujours vivant. Tu pars pour 12 mois et tu te retrouves à 16. Pourquoi ? Parce qu’il manque un papier à la mairie. Parce que les notaires traînent. Parce que l’entreprise de démolition est partie sur un autre chantier.

Sur mes 52 projets :

- 7 ont eu du retard supérieur à 2 mois

- 1 est à plus de 6 mois de retard (le promoteur communique, ça va rentrer)

- Aucun défaut pur (à ce jour).

Et c’est là que LPB fait le taf : ils communiquent bien. Des mails réguliers, des messages du porteur, un suivi dans le tableau de bord. Ça change des plateformes muettes pendant 6 mois.

🛠️ Peut-on vraiment faire confiance aux promoteurs sur LPB ?

C’est une question centrale.

Sur LPB, les porteurs sont souvent des marchands de biens ou promoteurs régionaux, pas les mastodontes comme Nexity. Et ça, c’est à double tranchant.

✅ D’un côté, ce sont des pros agiles, proches du terrain, qui font des opérations à 500k – 1,5M€ max. Du concret. Pas du rêve.

❌ D’un autre, certains sont jeunes, peu capitalisés, et misent sur la vitesse. Si la vente coince ou que le chantier glisse, ils peuvent se retrouver en difficulté. Et là, même une garantie hypothécaire ne suffit pas à sauver l’affaire rapidement.

Ce que je fais : je diversifie les porteurs autant que les projets. Jamais plus de 2 projets avec le même promoteur.

📊 Et si on parlait chiffres : combien ça rapporte VRAIMENT ?

Sur les 24 projets déjà remboursés, j’ai calculé moi-même les rendements :

- Rendement brut moyen annuel : 9,8 %

- Rendement net après flat tax (30 %) : ~6,9 %

- Aucun défaut, mais 6 retards

- Durée moyenne des projets : 14,2 mois

Et sur mon portefeuille en cours, la projection est équivalente. Honnêtement ? C’est l’un des meilleurs couples rendement/risque que j’ai trouvé aujourd’hui, surtout à court terme.

Comparé à des SCPI ou à l’assurance-vie en fonds euros, il n’y a pas photo. Même comparé à de la location courte durée (j’en ai 4 en gestion), c’est beaucoup moins chronophage.

🧰 Peut-on construire une stratégie LPB à long terme ?

Je pense que oui.

Voici comment je vois LPB dans un portefeuille patrimonial :

- Pour les jeunes actifs : un outil de capitalisation ultra flexible, sans barrière à l’entrée.

- Pour les indépendants : un placement à court terme pour gérer sa trésorerie dormante (mieux qu’un PEL à 2 %…).

- Pour les investisseurs confirmés : un complément liquide à une stratégie locative classique, ou un bon outil de diversification à côté d’une holding.

Perso, je l’intègre comme une “niche tactique” : je n’y mets pas plus de 5 % de mon patrimoine, mais je tourne avec 40 à 50 projets en parallèle pour lisser les risques.

💡 Astuces pour investir intelligemment sur La Première Brique

Tu veux éviter les erreurs de débutant ? Voici ce que j’aurais aimé savoir dès le départ :

- Active les notifications Telegram pour les nouveaux projets. Sinon, tu les rates.

- Lis TOUS les bilans financiers. Le prévisionnel te dit tout : marge brute, délai, promoteur.

- Vise les projets avec une garantie réelle, quand c’est possible (hypothèque, GAPD).

- Diversifie par promoteur ET par région. Pas que des projets en Bretagne ou que chez Marchand&Co.

- Prends en compte la fiscalité. Si tu dépasses les 1 000 € d’intérêts par an, pense à une structure type société.

- Et surtout : commence petit, mais commence.

🔁 Pourquoi je continue d’investir chaque mois

Parce que ça fonctionne. Et surtout parce que ça me donne l’impression de contribuer à un immobilier de proximité, loin des usines à béton des grandes foncières.

Chaque projet a une histoire : une bâtisse réhabilitée, une division de terrain bien pensée, un hangar transformé en loft.

C’est aussi ça, investir avec du sens.

En conclusion : Faut-il faire confiance à La Première Brique en 2026 ?

Si tu as lu jusqu’ici, tu le sais déjà.

✅ Oui, LPB est fiable, régulée, transparente.

✅ Oui, les rendements sont attractifs.

✅ Oui, le ticket d’entrée est imbattable.

⚠️ Mais non, ce n’est pas magique. Il y aura des retards. Peut-être un défaut. Et il faut l’accepter.

Pour moi ? LPB est un outil exceptionnel pour construire un patrimoine dynamique et moderne. Et pour apprendre. Beaucoup.

FAQ – Questions fréquentes

-

Est-ce que LPB est sûre ?

- Oui, elle est régulée AMF, utilise un prestataire de paiement agréé, et a un historique très propre.

-

Combien puis-je investir ?

- Autant que tu veux. De 1 € à plusieurs dizaines de milliers si tu le souhaites. Perso, je reste à 150 € par projet max pour diversifier.

-

Combien ça rapporte ?

- Autour de 9,5 à 10 % brut/an selon les projets.

-

Y a-t-il des frais ?

- Aucun pour toi. Les promoteurs paient.

-

Puis-je vendre avant la fin ?

- Non, c’est bloqué jusqu’à remboursement. Pas de marché secondaire.

-

Quel est le minimum d’âge ?

18 ans. Un compte bancaire et une pièce d’identité suffisent.

-

Et si LPB fait faillite ?

Un prestataire reprendra les dossiers. Tes contrats restent valables.