Acheter une maison à l’île Maurice fait souvent partie de ces projets qu’on imagine longtemps… avant d’oser passer à l’action. Soleil toute l’année, fiscalité avantageuse, qualité de vie plus douce : sur le papier, tout semble aligné.

Mais sur le terrain, les choses sont plus nuancées.

J’ai vu des investisseurs faire d’excellentes opérations à Maurice… et d’autres se retrouver bloqués avec un bien difficile à revendre ou mal structuré fiscalement.

Alors si tu envisages sérieusement d’acheter une maison à l’île Maurice, voici ce que tu dois vraiment comprendre — sans discours marketing, sans raccourci.

Pourquoi acheter une maison à l’île Maurice en 2026 ?

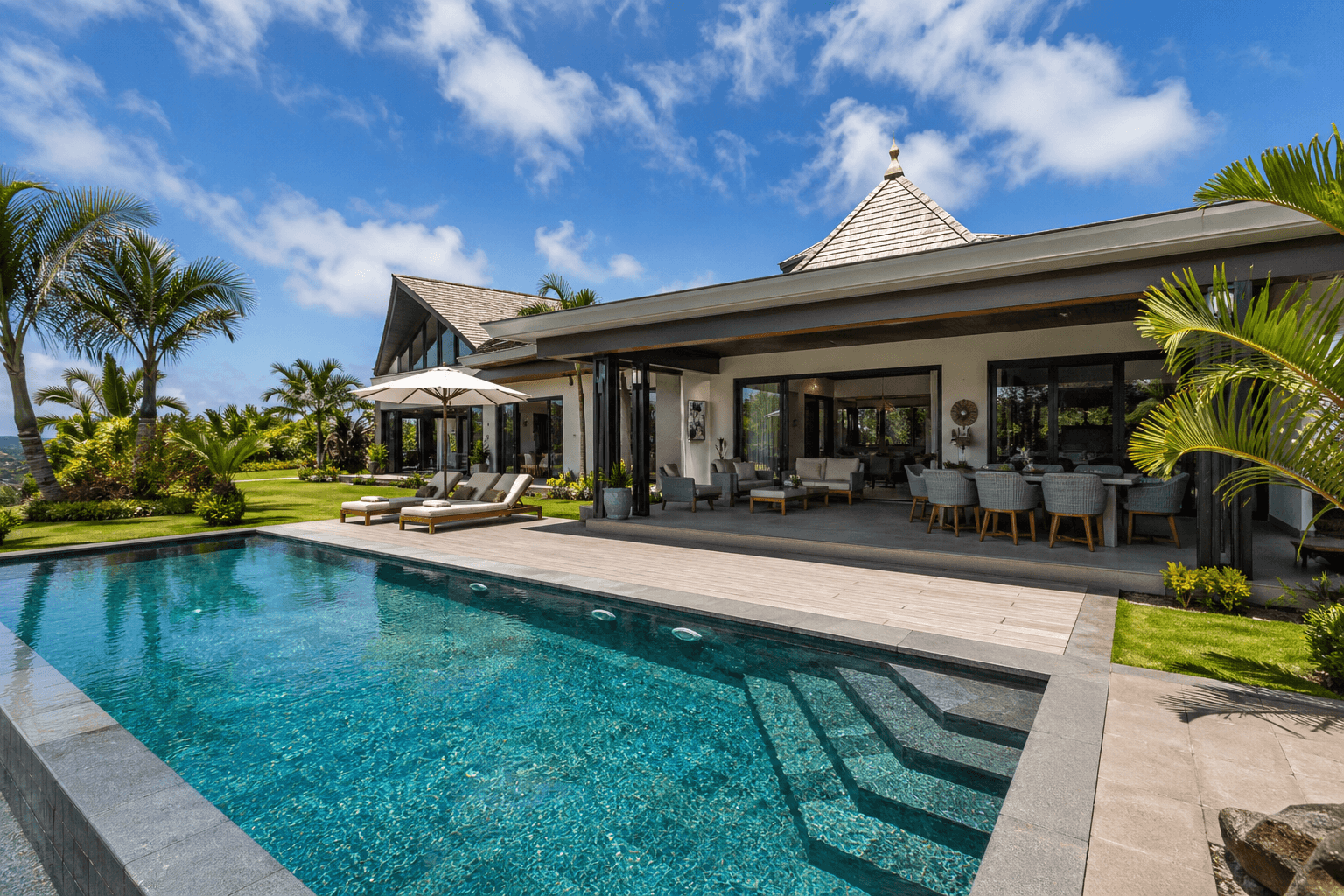

Un cadre de vie difficile à égaler

Entre lagons, plages, montagnes et climat tropical, Maurice coche beaucoup de cases. C’est un pays où l’on ralentit naturellement. Pour une résidence secondaire ou une expatriation, c’est un levier de qualité de vie réel.

Mais attention : ce n’est pas une carte postale permanente. Certaines zones sont très urbanisées, et le quotidien dépend fortement de l’endroit où tu achètes.

Une fiscalité attractive… mais à comprendre

Le système fiscal mauricien est souvent mis en avant :

- taux d’imposition unique autour de 15 %

- pas d’impôt sur la plus-value immobilière

- pas d’IFI

- convention fiscale avec la France

Sur le papier, c’est très favorable. En pratique, tout dépend de ta situation fiscale globale (résidence fiscale, revenus, structuration). Ce n’est pas automatique.

Un marché immobilier dynamique mais qui se structure

Les prix ont fortement augmenté ces dernières années, surtout dans le nord et l’ouest. Le marché reste attractif, mais on n’est plus dans une logique “d’aubaine”.

👉 Aujourd’hui, il faut acheter avec une vraie stratégie, pas uniquement pour le rêve.

Peut-on acheter une maison à l’île Maurice en tant qu’étranger ?

Oui, mais pas n’importe comment.

Les dispositifs autorisés

Un étranger ne peut pas acheter librement n’importe quel bien. Il doit passer par des programmes spécifiques :

- IRS (Integrated Resort Scheme)

- RES (Real Estate Scheme)

- PDS (Property Development Scheme)

- Smart City Scheme

Ces programmes permettent d’acheter des villas ou résidences dans des cadres réglementés.

Les conditions à connaître

- seuil minimum d’investissement (souvent à partir de 375 000 USD pour certains dispositifs)

- achat généralement en VEFA (neuf ou sur plan)

- cadre juridique spécifique

👉 En dehors de ces dispositifs, l’accès à la propriété est très limité pour les étrangers.

Acheter en nom propre ou via une structure

Dans la majorité des cas, l’achat se fait en nom propre. Les montages via société existent mais doivent être étudiés avec précision, notamment pour éviter des erreurs fiscales entre la France et Maurice.

Quel budget prévoir pour acheter une maison à l’île Maurice ?

C’est souvent la première surprise.

Prix moyens par zone

- Nord (Grand Baie) : marché le plus dynamique, prix élevés

- Ouest (Tamarin, Rivière Noire) : très recherché, bon équilibre

- Sud / Sud-Est : plus calme, parfois plus abordable

- Centre : moins touristique, plus local

Ordres de prix

- Villas accessibles (programmes) : à partir de 350 000 – 500 000 €

- Villas premium : 600 000 à 1,5 M€

- Luxe / front de mer : 2 M€ et +

Les frais à ne pas oublier

- frais de notaire

- taxes d’enregistrement

- frais d’agence

- charges de copropriété / résidence

- entretien (piscine, jardin, sécurité)

👉 En pratique, ajoute 7 à 10 % au prix du bien.

Quelles sont les meilleures régions pour acheter à Maurice ?

Le Nord : expatriation et dynamisme

Grand Baie est clairement le cœur économique et touristique. Beaucoup de services, restaurants, écoles internationales.

👉 Idéal si tu veux un environnement actif.

L’Ouest : équilibre et nature

Tamarin et Rivière Noire offrent un cadre plus naturel, avec une vraie qualité de vie. Très prisé des expatriés.

👉 Bon compromis entre vie locale et confort.

Le Sud : authenticité

Moins développé, plus sauvage. Les prix peuvent être plus accessibles, mais les infrastructures sont plus limitées.

Le Centre : vivre à l’année

Moins touristique, plus frais (climat), plus local. Intéressant pour une installation durable.

Acheter pour vivre ou investir : quelle stratégie adopter ?

C’est une question clé, souvent mal posée.

Résidence principale

- logique de qualité de vie

- rentabilité secondaire

- importance de l’emplacement quotidien (écoles, commerces)

Résidence secondaire

- usage personnel + location ponctuelle

- attention à la saisonnalité touristique

Investissement locatif

- rendement brut souvent entre 3 % et 6 %

- dépend fortement du type de bien et de sa localisation

👉 Maurice n’est pas un marché de rendement pur. C’est un mix entre plaisir et investissement.

Comment obtenir le permis de résidence à Maurice ?

Le principe

Acheter un bien dans certains programmes permet d’obtenir un permis de résidence.

Les conditions principales

- investissement minimum (souvent 375 000 USD)

- bien éligible (PDS, IRS, etc.)

Autres options

- permis retraité

- permis occupation (entrepreneur, salarié)

👉 Le permis est un avantage, mais ne doit pas être l’unique raison d’acheter.

Fiscalité à l’île Maurice : ce qu’il faut vraiment comprendre

Les bases

- impôt unique autour de 15 %

- pas de taxe sur la plus-value

- pas d’impôt sur la fortune

Attention à la fiscalité française

Si tu restes résident fiscal français :

- tes revenus mondiaux sont imposables en France

- la convention fiscale évite la double imposition… mais ne supprime pas l’impôt

👉 C’est un point critique. Beaucoup d’acheteurs le sous-estiment.

Les étapes pour acheter une maison à l’île Maurice

1. Trouver le bien

Promoteurs, agences locales, programmes neufs.

2. Réservation

Signature d’un contrat de réservation avec dépôt.

3. Vérifications

Due diligence juridique, validation du programme.

4. Financement

- fonds propres majoritaires

- financement local possible mais encadré

5. Signature finale

Acte notarié + enregistrement officiel.

Les pièges à éviter avant d’acheter

Se laisser séduire uniquement par le marketing

Brochures, rendus 3D, promesses de rentabilité… Il faut creuser.

Ne pas comprendre le cadre légal

Tous les biens ne sont pas accessibles aux étrangers.

Négliger la revente

Certains biens sont difficiles à revendre, notamment hors zones dynamiques.

Sous-estimer les coûts

Charges, entretien, gestion locative… tout doit être anticipé.

Vivre à l’île Maurice au quotidien : à quoi s’attendre ?

Coût de la vie

Moins cher que la France sur certains postes, mais pas sur tout (produits importés, écoles privées).

Santé et éducation

- système de santé correct, mais souvent privé pour les expatriés

- écoles internationales de bon niveau

Qualité de vie

Climat, rythme, population accueillante… mais aussi :

- trafic dans certaines zones

- dépendance à la voiture

Faut-il acheter une maison à Maurice en 2026 ?

Les profils pour qui c’est pertinent

- expatriation ou semi-expatriation

- recherche de qualité de vie

- diversification patrimoniale

Les cas où il faut réfléchir davantage

- recherche de rendement élevé

- budget serré

- projet mal défini

Mon analyse

Acheter à Maurice reste pertinent… mais uniquement si :

- le projet est cohérent avec ton mode de vie

- tu maîtrises les aspects fiscaux et juridiques

- tu n’achètes pas uniquement sur une promesse

Conclusion

L’île Maurice n’est pas un eldorado immobilier… mais ce n’est pas non plus un mirage.

C’est un marché spécifique, avec ses règles, ses avantages et ses limites. Bien compris, il peut offrir un excellent équilibre entre investissement et qualité de vie.

Mal compris, il peut devenir un projet coûteux et frustrant.

👉 La différence se fait toujours dans la préparation.

FAQ – Acheter une maison à l’île Maurice

Peut-on acheter sans être résident ?

Oui, via des programmes spécifiques (PDS, IRS, etc.).

Quel est le prix minimum pour acheter ?

En pratique, compte au moins 350 000 à 400 000 € pour un bien accessible aux étrangers.

Est-ce un bon investissement locatif ?

Correct, mais rarement exceptionnel. Ce n’est pas un marché à forte rentabilité.

Peut-on obtenir un prêt immobilier ?

Oui, mais souvent avec un apport important.

Quels sont les principaux risques ?

- mauvaise localisation

- fiscalité mal anticipée

- revente difficile