Vous avez probablement déjà lu qu’un investissement affiche un rendement de 3 %, 5 % ou même 10 %. Mais derrière ce chiffre, une question essentielle se pose : comment est-il calculé ?

La formule du rendement est l’un des premiers outils à maîtriser lorsqu’on souhaite investir son argent, acheter un bien immobilier locatif ou comparer plusieurs placements financiers. Pourtant, de nombreux investisseurs débutants confondent rendement, rentabilité et performance, ce qui peut conduire à des décisions peu pertinentes.

Dans cet article, je vais détailler la formule du rendement, expliquer les différentes méthodes de calcul et montrer comment interpréter correctement les résultats obtenus.

Qu’est-ce que le rendement d’un investissement ?

Le rendement représente le revenu généré par un investissement par rapport au montant investi.

Il permet de mesurer l’efficacité d’un placement et d’estimer combien celui-ci rapporte sur une période donnée, généralement une année.

Prenons un exemple simple :

- Vous investissez 10 000 €.

- Vous percevez 500 € de revenus.

- Votre rendement est de 5 %.

Le rendement est souvent utilisé pour comparer plusieurs placements : immobilier locatif, assurance-vie, actions, obligations, SCPI ou encore livrets d’épargne.

Définition du rendement

Le rendement correspond au rapport entre les gains générés par un investissement et le capital engagé.

Plus ce ratio est élevé, plus l’investissement produit de revenus par rapport à son coût initial.

Différence entre rendement, rentabilité et performance

Ces trois notions sont souvent utilisées comme des synonymes alors qu’elles désignent des réalités différentes.

Le rendement

Il mesure uniquement les revenus perçus.

Exemple :

- Loyers encaissés pour un logement.

- Dividendes versés par une action.

- Intérêts d’une obligation.

La rentabilité

Elle intègre à la fois les revenus et l’évolution de la valeur de l’actif.

Par exemple, un appartement peut offrir un rendement locatif de 4 % mais également prendre 15 % de valeur en quelques années.

La performance

La performance englobe l’ensemble des gains obtenus après prise en compte des frais, de la fiscalité et des éventuelles plus-values.

Pourquoi calculer le taux de rendement ?

Le calcul du rendement permet notamment de :

- comparer plusieurs investissements ;

- mesurer l’efficacité d’un placement ;

- estimer les revenus futurs ;

- évaluer le rapport entre rendement et risque ;

- optimiser une stratégie patrimoniale.

La formule du rendement : comment la calculer ?

La formule générale est relativement simple.

Formule générale du taux de rendement

Rendement (%) = (Revenus générés ÷ Montant investi) × 100

Cette formule s’applique à la plupart des placements.

Exemple simple de calcul du rendement

Imaginons :

- Capital investi : 20 000 €

- Revenus annuels : 1 200 €

Calcul :

(1 200 ÷ 20 000) × 100 = 6 %

Le rendement annuel du placement est donc de 6 %.

Comment exprimer le rendement en pourcentage ?

Le résultat obtenu est systématiquement multiplié par 100 afin d’être exprimé sous forme de pourcentage.

Cette présentation facilite la comparaison entre différents investissements.

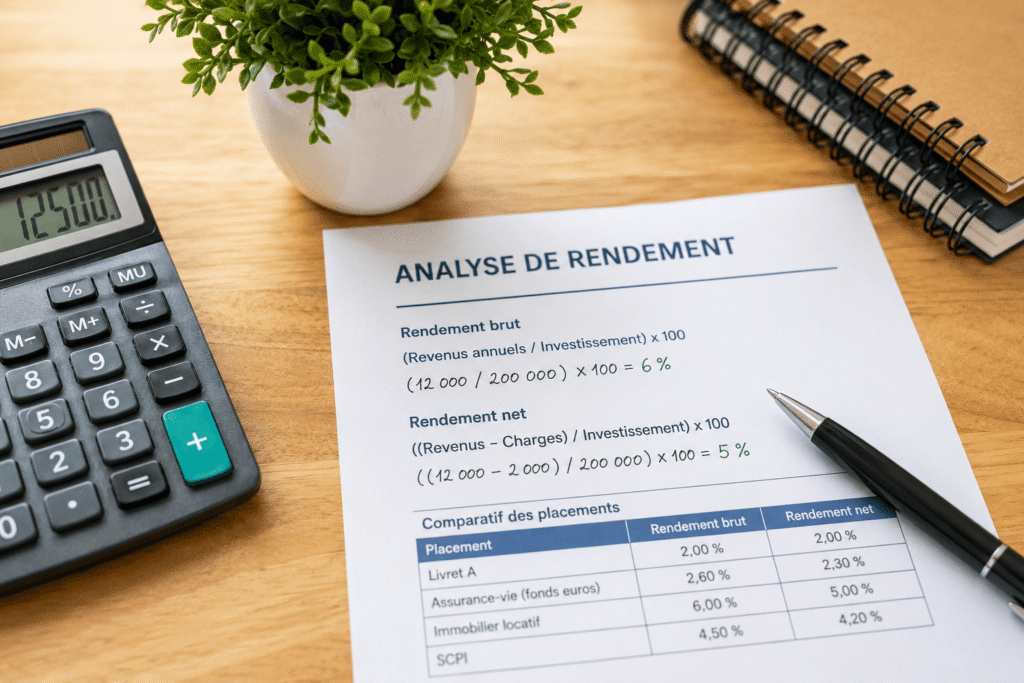

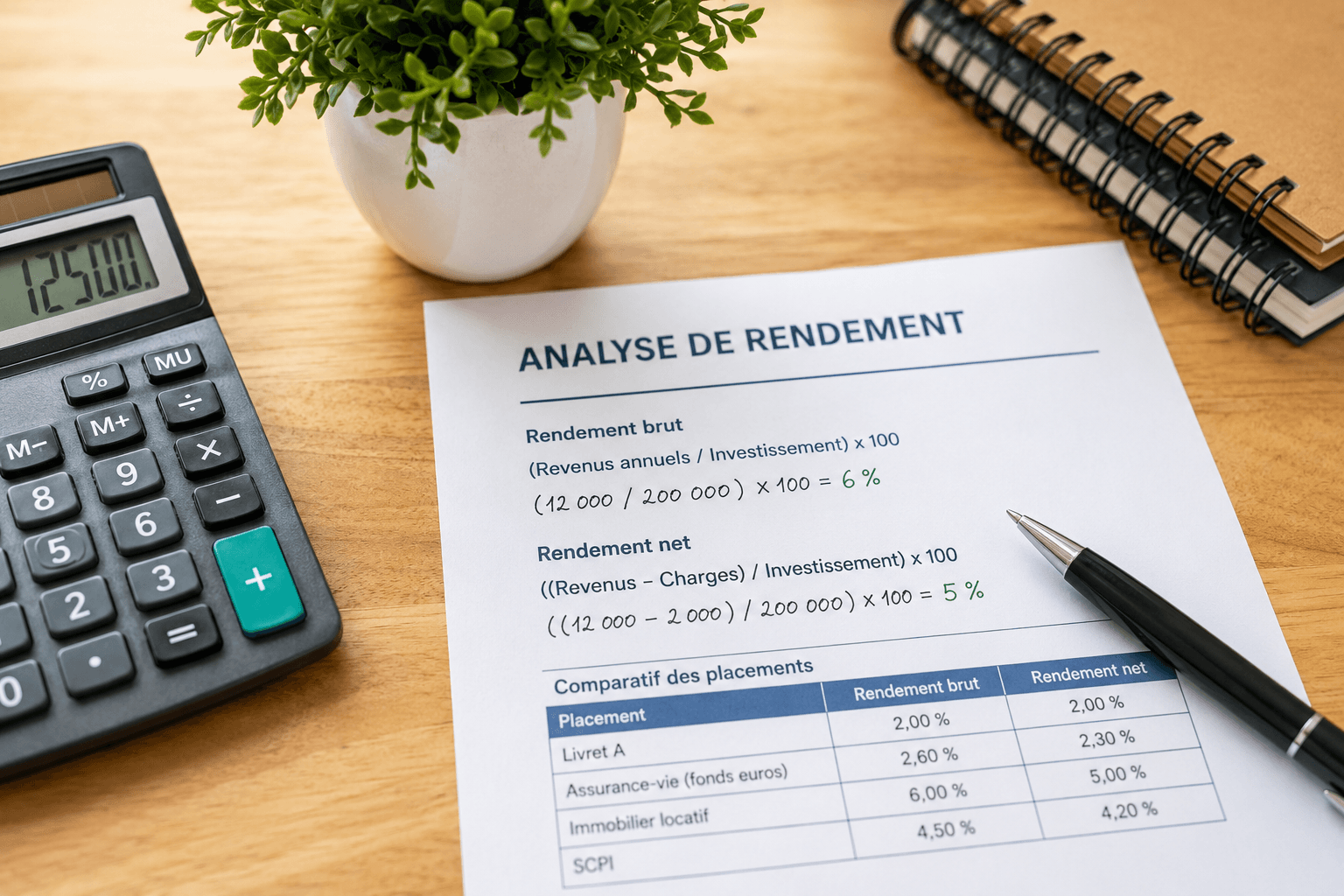

Calcul du rendement brut et du rendement net

Tous les rendements ne se valent pas. Il est indispensable de distinguer rendement brut et rendement net.

Formule du rendement brut

Le rendement brut ne tient compte que des revenus générés.

Rendement brut (%) = Revenus annuels ÷ Montant investi × 100

Exemple :

- Achat : 100 000 €

- Revenus annuels : 6 000 €

(6 000 ÷ 100 000) × 100 = 6 %

Formule du rendement net

Le rendement net intègre les charges supportées par l’investisseur.

Rendement net (%) = (Revenus – Charges) ÷ Montant investi × 100

Charges et frais à intégrer dans le calcul

Selon le type de placement, les charges peuvent inclure :

- frais de gestion ;

- frais bancaires ;

- charges de copropriété ;

- assurances ;

- taxe foncière ;

- frais d’entretien ;

- commissions d’intermédiaires.

Exemple comparatif entre rendement brut et rendement net

Supposons :

- Investissement : 150 000 €

- Revenus annuels : 9 000 €

- Charges annuelles : 2 000 €

Rendement brut

(9 000 ÷ 150 000) × 100 = 6 %

Rendement net

((9 000 – 2 000) ÷ 150 000) × 100 = 4,67 %

L’écart peut être significatif.

Comment calculer le rendement annuel d’un placement ?

Le rendement annuel permet d’évaluer les gains obtenus sur une année.

Formule du rendement annuel

Rendement annuel = Revenus annuels ÷ Capital investi × 100

Cette formule reste la plus utilisée par les particuliers.

Calcul du rendement annualisé sur plusieurs années

Lorsque l’investissement s’étale sur plusieurs années, il est préférable d’utiliser le rendement annualisé.

La formule est :

Rendement annualisé = [(Valeur finale ÷ Valeur initiale)^(1/n)] – 1

avec :

- n = nombre d’années.

Cas des intérêts composés

Les intérêts composés permettent aux gains de produire eux-mêmes des gains.

Par exemple :

- Capital initial : 10 000 €

- Rendement annuel : 5 %

Après un an :

10 500 €

Après deux ans :

11 025 €

Les intérêts de la deuxième année sont calculés sur un capital déjà augmenté.

Les principales formules de rendement selon le type d’investissement

Chaque placement possède ses spécificités.

Rendement d’un livret d’épargne

Intérêts annuels ÷ Capital placé × 100

Exemple :

- Capital : 5 000 €

- Intérêts : 150 €

Rendement = 3 %.

Rendement d’une action en bourse

Le rendement correspond généralement au dividende distribué.

Dividende annuel par action ÷ Prix de l’action × 100

Rendement d’une obligation

Coupon annuel ÷ Prix d’achat × 100

Le coupon représente les intérêts versés à l’investisseur.

Rendement d’une assurance-vie

Le calcul dépend du support :

- fonds euros ;

- unités de compte ;

- gestion pilotée.

Le rendement affiché correspond généralement à la performance annuelle nette de frais de gestion internes.

Rendement d’une SCPI

Dividendes distribués ÷ Prix de la part × 100

Les SCPI communiquent souvent un taux de distribution annuel.

Rendement d’un investissement immobilier locatif

Le rendement locatif repose sur les loyers encaissés par rapport au coût total d’acquisition.

Calcul du rendement immobilier : formule et exemple concret

L’immobilier reste l’un des domaines où le rendement est le plus utilisé.

Calcul du rendement locatif brut

La formule classique est :

(Loyer annuel ÷ Prix d’acquisition) × 100

Exemple :

- Prix du bien : 200 000 €

- Loyers annuels : 12 000 €

(12 000 ÷ 200 000) × 100 = 6 %

Calcul du rendement locatif net

La formule devient :

(Loyers – Charges) ÷ Prix du bien × 100

Calcul du rendement net-net après fiscalité

Pour obtenir une vision réaliste :

(Loyers – Charges – Impôts) ÷ Investissement total × 100

Cette méthode est souvent la plus pertinente.

Exemple complet sur un investissement locatif

Données :

- Prix d’achat : 180 000 €

- Frais de notaire : 13 000 €

- Travaux : 7 000 €

- Investissement total : 200 000 €

- Loyers annuels : 10 800 €

- Charges : 2 000 €

- Fiscalité : 1 300 €

Calcul :

(10 800 – 2 000 – 1 300) ÷ 200 000 × 100

= 3,75 %

Le rendement réel est donc nettement inférieur au rendement brut affiché.

Quels éléments peuvent fausser le calcul du rendement ?

Un rendement théorique n’est pas toujours représentatif de la réalité.

Fiscalité et prélèvements sociaux

Les impôts réduisent directement les revenus disponibles.

Deux placements affichant le même rendement brut peuvent présenter des rendements nets très différents.

Inflation et perte de pouvoir d’achat

Si l’inflation atteint 4 % et que votre placement rapporte 3 %, votre rendement réel devient négatif.

Le pouvoir d’achat du capital diminue.

Vacance locative et impayés

En immobilier, les périodes sans locataire réduisent mécaniquement le rendement.

Les impayés peuvent également peser lourdement sur la rentabilité.

Frais de gestion et frais cachés

Certains placements affichent des rendements attractifs mais comportent :

- des frais d’entrée ;

- des frais d’arbitrage ;

- des frais de gestion élevés.

Ces coûts doivent être intégrés à l’analyse.

Comment interpréter un taux de rendement ?

Le rendement ne doit jamais être analysé seul.

Qu’est-ce qu’un bon rendement ?

Tout dépend du niveau de risque.

À titre indicatif :

| Placement | Rendement moyen |

|---|---|

| Livret réglementé | 2 % à 3 % |

| Fonds euros | 2 % à 4 % |

| SCPI | 4 % à 6 % |

| Immobilier locatif | 3 % à 8 % |

| Actions | 5 % à 10 % ou plus |

Ces chiffres varient selon les conditions économiques et les marchés.

Comparer deux investissements grâce au rendement

Le rendement constitue un excellent premier filtre.

Cependant, il doit toujours être complété par :

- l’analyse du risque ;

- la liquidité ;

- la fiscalité ;

- les perspectives de valorisation.

Le lien entre rendement et niveau de risque

Une règle simple existe :

plus le rendement potentiel est élevé, plus le risque est généralement important.

Un placement affichant 12 % de rendement annuel mérite toujours une analyse approfondie.

Tableau récapitulatif des principales formules de rendement

| Type de rendement | Formule |

|---|---|

| Rendement général | Revenus ÷ Investissement × 100 |

| Rendement brut | Revenus bruts ÷ Capital × 100 |

| Rendement net | (Revenus – Charges) ÷ Capital × 100 |

| Rendement immobilier brut | Loyers annuels ÷ Prix du bien × 100 |

| Rendement immobilier net | (Loyers – Charges) ÷ Prix du bien × 100 |

| Rendement annualisé | [(VF ÷ VI)^(1/n)] – 1 |

Conclusion

La formule du rendement est simple à comprendre, mais son interprétation demande davantage de recul. Un rendement élevé n’est pas nécessairement synonyme de bon investissement. Les frais, la fiscalité, l’inflation et le risque peuvent modifier considérablement le résultat final.

Pour comparer efficacement plusieurs placements, je recommande toujours de calculer à la fois le rendement brut, le rendement net et, lorsque c’est possible, le rendement net après fiscalité. Cette approche offre une vision beaucoup plus réaliste de la rentabilité réelle d’un investissement.

FAQ

Quelle est la formule exacte du rendement ?

La formule générale est :

Rendement (%) = (Revenus générés ÷ Montant investi) × 100

Comment calculer un rendement de 5 % ?

Il suffit de multiplier le capital investi par 5 %.

Par exemple :

10 000 € × 5 % = 500 € de revenus annuels.

Quelle différence entre rendement brut et rendement net ?

Le rendement brut ne tient pas compte des charges. Le rendement net intègre les dépenses liées à l’investissement.

Comment calculer le rendement d’un bien locatif ?

La formule la plus courante est :

(Loyer annuel ÷ Prix d’acquisition) × 100

pour le rendement brut.

Le rendement tient-il compte de l’inflation ?

Non. Pour obtenir un rendement réel, il faut retrancher l’inflation du rendement nominal.

Quel rendement viser pour un investissement rentable ?

Il n’existe pas de chiffre universel. Un rendement acceptable dépend du niveau de risque, de la fiscalité, de la durée d’investissement et de vos objectifs patrimoniaux. Un rendement plus faible mais stable peut parfois être préférable à un rendement élevé mais très incertain.