Lorsqu’on s’intéresse aux taux immobiliers, un indicateur revient systématiquement dans les analyses économiques : l’OAT 10 ans. Pourtant, peu de particuliers savent réellement ce qu’elle représente et pourquoi son évolution influence directement le coût de leur crédit immobilier.

Pour les investisseurs, les emprunteurs et même les épargnants, comprendre le fonctionnement de l’OAT 10 ans permet de mieux anticiper les mouvements des marchés financiers et des taux d’emprunt. Derrière cet acronyme se cache en réalité l’un des principaux thermomètres de l’économie française.

Alors, qu’est-ce que l’OAT 10 ans ? Pourquoi son taux évolue-t-il ? Quel impact a-t-elle sur les crédits immobiliers et peut-on investir dans ces obligations d’État ? Voici tout ce qu’il faut savoir.

Qu’est-ce que l’OAT 10 ans ?

L’OAT, ou Obligation Assimilable du Trésor, est un titre de dette émis par l’État français pour financer ses besoins budgétaires.

Concrètement, lorsqu’il a besoin d’emprunter de l’argent, l’État émet des obligations que des investisseurs institutionnels, des banques, des fonds de pension ou des assureurs achètent. En échange, l’État s’engage à rembourser le capital à une date déterminée et à verser des intérêts pendant toute la durée du prêt.

L’OAT 10 ans correspond donc à une obligation dont l’échéance est fixée à dix ans.

Pourquoi l’échéance de 10 ans est-elle si importante ?

Parmi toutes les maturités disponibles (2 ans, 5 ans, 15 ans, 30 ans ou 50 ans), l’OAT 10 ans est devenue la référence du marché.

Elle représente :

- le coût de financement à long terme de l’État français ;

- la confiance des investisseurs dans l’économie française ;

- un indicateur majeur utilisé par les banques pour fixer les taux de crédit.

C’est pourquoi son évolution est surveillée quotidiennement par les professionnels de la finance et de l’immobilier.

Comment fonctionne le taux de l’OAT 10 ans ?

Beaucoup de personnes pensent que le taux de l’OAT est fixé une fois pour toutes. En réalité, son rendement évolue constamment sur les marchés financiers.

Prix et rendement : une relation inverse

Une obligation possède un prix de marché.

Lorsque les investisseurs souhaitent massivement acheter des OAT, leur prix augmente. Or, lorsque le prix monte, le rendement baisse.

À l’inverse :

- moins de demande ;

- prix en baisse ;

- rendement en hausse.

C’est pourquoi le taux de l’OAT 10 ans varie chaque jour.

Exemple simple

Imaginons une obligation qui verse 30 € d’intérêt annuel.

Si son prix est de 1 000 €, son rendement est de 3 %.

Si son prix grimpe à 1 100 €, le même coupon de 30 € ne représente plus qu’un rendement de 2,73 %.

Le rendement diminue alors même que l’obligation devient plus chère.

Quelle différence entre OAT 10 ans et TEC 10 ?

Les deux notions sont souvent confondues.

L’OAT 10 ans

Il s’agit d’une obligation réelle émise par l’État français.

Le TEC 10

Le TEC 10 (Taux à Échéance Constante 10 ans) est un indicateur calculé à partir des rendements observés sur plusieurs obligations d’État.

Il ne correspond pas à une obligation unique mais à une moyenne théorique permettant de suivre l’évolution des taux longs français.

Quel indicateur faut-il surveiller ?

Pour les particuliers et les emprunteurs, les deux évoluent généralement dans la même direction.

Le TEC 10 est souvent utilisé dans les études économiques tandis que l’OAT 10 ans reste la référence la plus commentée dans les médias financiers.

Quel lien entre l’OAT 10 ans et les taux immobiliers ?

C’est probablement la question la plus recherchée sur internet.

Les banques doivent elles aussi se financer

Lorsqu’une banque accorde un crédit immobilier sur 20 ou 25 ans, elle doit trouver elle-même les ressources financières nécessaires.

Pour déterminer le taux qu’elle proposera à ses clients, elle regarde notamment :

- le coût de son refinancement ;

- les taux directeurs de la BCE ;

- l’OAT 10 ans ;

- le risque de défaut de l’emprunteur.

Pourquoi l’OAT influence les crédits immobiliers ?

L’OAT représente le taux sans risque de référence en France.

Lorsqu’elle augmente fortement, le coût de financement global du marché augmente également.

Les banques répercutent alors progressivement cette hausse sur les crédits immobiliers.

Une corrélation forte mais imparfaite

L’OAT et les taux immobiliers évoluent souvent dans le même sens.

Cependant, il existe généralement un décalage de plusieurs semaines ou plusieurs mois entre les mouvements de l’OAT et les barèmes bancaires.

D’autres facteurs peuvent également intervenir :

- concurrence entre banques ;

- politique commerciale ;

- situation économique ;

- réglementation bancaire.

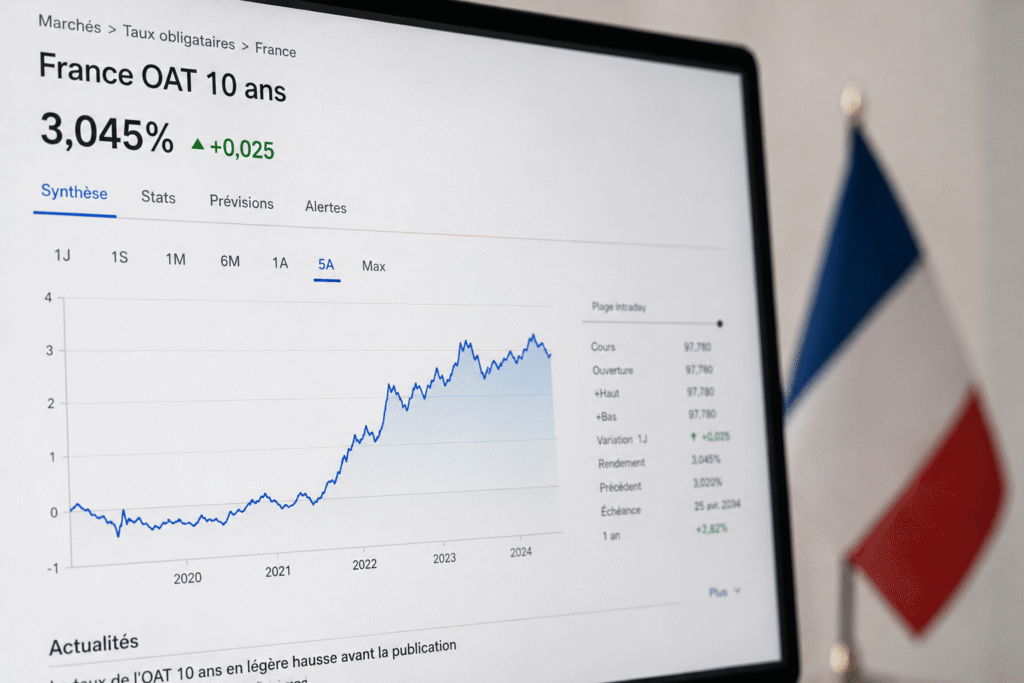

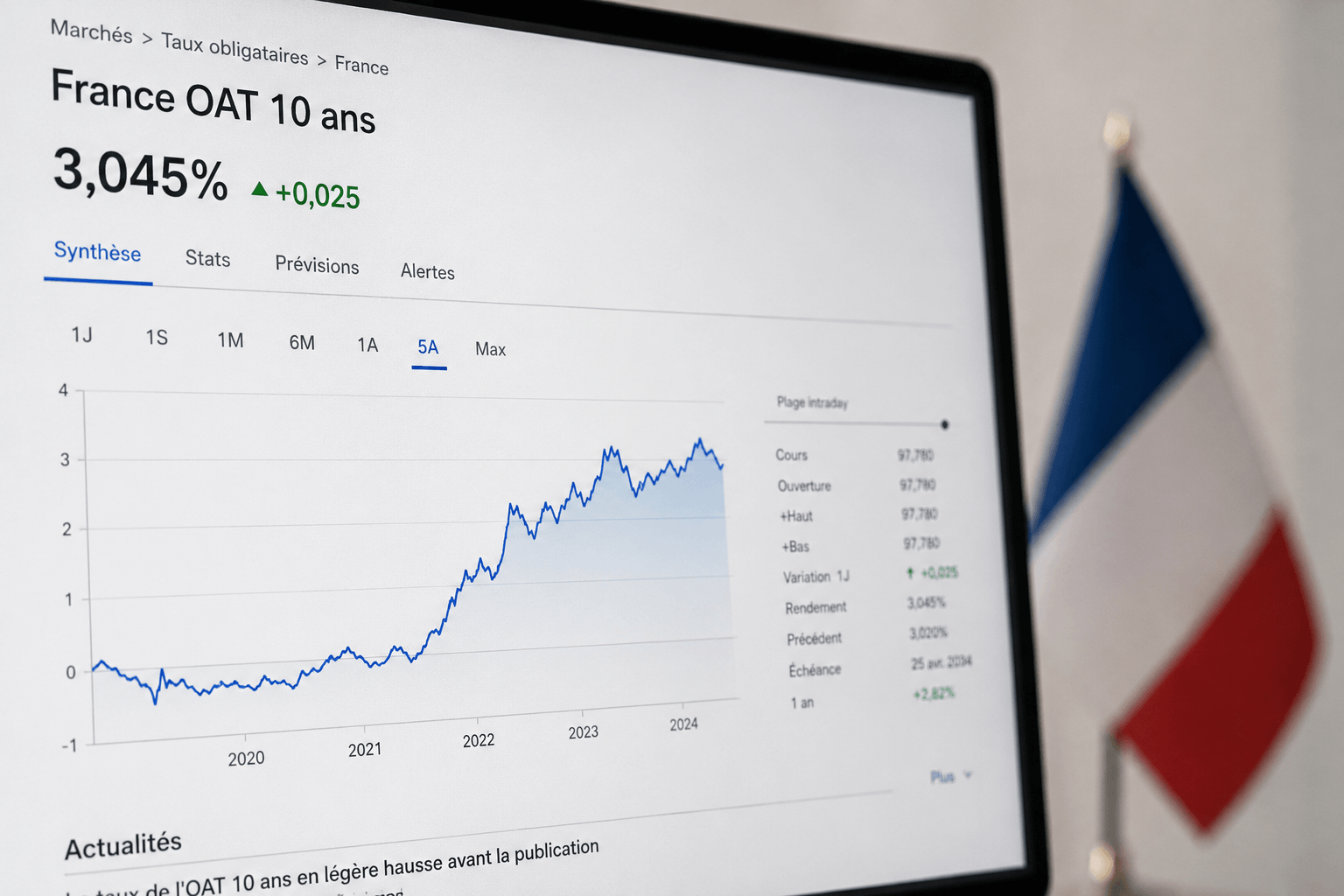

Évolution de l’OAT 10 ans en France

Une décennie de taux historiquement bas

Après la crise financière de 2008 puis la crise des dettes souveraines européennes, les banques centrales ont massivement baissé leurs taux.

Les rendements obligataires ont progressivement chuté jusqu’à atteindre des niveaux extrêmement faibles.

Entre 2019 et 2021, l’OAT 10 ans a même affiché des rendements négatifs à plusieurs reprises.

Une situation inédite dans l’histoire moderne.

Le choc inflationniste de 2022

L’inflation mondiale a profondément changé la donne.

Face à la hausse des prix :

- la BCE a remonté ses taux directeurs ;

- les investisseurs ont exigé des rendements plus élevés ;

- les taux obligataires ont fortement progressé.

L’OAT 10 ans est alors revenue sur des niveaux inconnus depuis plus d’une décennie.

La situation actuelle

Aujourd’hui, l’OAT 10 ans reste un indicateur particulièrement surveillé.

Son évolution dépend principalement :

- des décisions de la BCE ;

- de la croissance économique ;

- de l’inflation ;

- du niveau d’endettement public français ;

- de la confiance des investisseurs internationaux.

Pourquoi le taux de l’OAT 10 ans monte ou baisse ?

L’inflation

C’est l’un des facteurs les plus importants.

Lorsque les investisseurs anticipent une inflation élevée, ils demandent des rendements supérieurs afin de préserver leur pouvoir d’achat.

Les décisions de la BCE

Les hausses ou baisses des taux directeurs influencent directement les marchés obligataires.

Une politique monétaire restrictive pousse généralement les rendements à la hausse.

La croissance économique

Une économie dynamique entraîne souvent :

- davantage d’investissements ;

- une hausse des taux ;

- des anticipations de croissance plus fortes.

À l’inverse, en période de ralentissement, les investisseurs privilégient les obligations d’État, ce qui tend à faire baisser leurs rendements.

La dette publique française

Plus un État est endetté, plus les investisseurs peuvent exiger une rémunération élevée pour lui prêter.

La perception du risque budgétaire influence donc directement l’évolution des OAT.

Les agences de notation

Les agences comme Moody’s, Standard & Poor’s ou Fitch évaluent la capacité de remboursement des États.

Une dégradation de la note française peut provoquer une hausse des rendements exigés par les investisseurs.

Quel impact de l’OAT 10 ans sur l’économie ?

L’OAT ne concerne pas uniquement les marchés financiers.

Pour les ménages

Une hausse des rendements obligataires se traduit souvent par :

- des crédits immobiliers plus chers ;

- une baisse du pouvoir d’achat immobilier ;

- une diminution de la capacité d’emprunt.

Pour les entreprises

Le coût de financement augmente également.

Les entreprises peuvent alors ralentir certains investissements.

Pour les marchés boursiers

Des taux élevés rendent les placements obligataires plus attractifs.

Certains investisseurs arbitrent alors entre actions et obligations, ce qui peut peser sur les marchés boursiers comme le CAC 40.

Peut-on investir dans les OAT 10 ans ?

Oui, même si cela reste relativement rare chez les particuliers.

Comment acheter des OAT ?

Les obligations d’État peuvent être acquises :

- via un compte-titres ;

- par l’intermédiaire d’un courtier ;

- au travers de fonds obligataires ;

- via certains contrats d’assurance-vie.

Les avantages

Les OAT présentent plusieurs atouts :

- risque de défaut historiquement faible ;

- revenus réguliers ;

- diversification du patrimoine.

Les limites

Comme tout investissement, elles comportent des risques :

- risque de taux ;

- baisse de valeur en cas de remontée des rendements ;

- rendement parfois inférieur à d’autres placements plus risqués.

OATi et OAT€i : les obligations indexées sur l’inflation

Certaines obligations d’État sont spécifiquement conçues pour protéger les investisseurs contre l’inflation.

L’OATi

L’OATi est indexée sur l’inflation française.

Le capital remboursé évolue selon l’indice des prix à la consommation.

L’OAT€i

L’OAT€i repose sur l’inflation de la zone euro.

Elle offre une protection plus large contre la hausse des prix.

Pourquoi investir dans ces obligations ?

Elles peuvent être intéressantes lorsque l’inflation est élevée ou lorsque les investisseurs souhaitent préserver leur pouvoir d’achat sur le long terme.

Faut-il surveiller l’OAT 10 ans avant un projet immobilier ?

Oui.

L’OAT 10 ans constitue l’un des meilleurs indicateurs avancés de l’évolution des taux immobiliers.

Si elle augmente durablement, les banques ont davantage de chances de relever leurs barèmes dans les mois qui suivent.

À l’inverse, une baisse prolongée peut favoriser une détente progressive des conditions d’emprunt.

Pour un futur acquéreur, suivre l’évolution de l’OAT permet donc de mieux comprendre les tendances du marché du crédit.

Conclusion

L’OAT 10 ans est bien plus qu’un simple indicateur financier réservé aux experts. Elle reflète à la fois la confiance des investisseurs envers la France, les anticipations économiques et le coût du financement à long terme.

Son influence dépasse largement le marché obligataire puisqu’elle joue un rôle majeur dans l’évolution des taux immobiliers, du financement des entreprises et de l’ensemble de l’économie.

Pour toute personne envisageant un achat immobilier, un investissement ou simplement souhaitant mieux comprendre les mécanismes financiers, surveiller l’OAT 10 ans permet d’obtenir une lecture précieuse des tendances à venir.

FAQ sur l’OAT 10 ans

Quel est le taux actuel de l’OAT 10 ans ?

Le taux évolue quotidiennement selon les conditions de marché. Il est consultable sur les plateformes financières et les publications de l’Agence France Trésor.

Pourquoi l’OAT 10 ans influence-t-elle les crédits immobiliers ?

Parce qu’elle sert de référence au coût de financement à long terme des banques. Une hausse des OAT tend généralement à entraîner une hausse des taux immobiliers.

Quelle différence entre OAT 10 ans et TEC 10 ?

L’OAT 10 ans est une obligation réelle émise par l’État français. Le TEC 10 est un indicateur théorique calculé à partir de plusieurs obligations.

Peut-on acheter des OAT en tant que particulier ?

Oui. Elles sont accessibles via un compte-titres, certains fonds obligataires ou des contrats d’assurance-vie.

Que se passe-t-il lorsque l’OAT 10 ans augmente ?

Le coût du financement augmente généralement pour les États, les banques, les entreprises et les emprunteurs immobiliers.

L’OAT 10 ans permet-elle de prévoir les taux immobiliers ?

Elle constitue un excellent indicateur avancé, même si les taux immobiliers dépendent également de nombreux autres facteurs comme la politique des banques et les taux de la BCE.