La rentabilité locative est souvent le premier chiffre que regardent les investisseurs avant d’acheter un appartement, une maison ou un immeuble. Une annonce affichant un rendement de 8 % paraît immédiatement plus attractive qu’un bien affiché à 4 %. Pourtant, cette première impression peut être trompeuse.

Un investissement immobilier ne se résume jamais à un simple pourcentage. Entre les frais d’acquisition, la fiscalité, les charges, les travaux, la vacance locative ou encore le financement bancaire, de nombreux paramètres influencent la performance réelle d’un projet.

Alors, comment calculer correctement la rentabilité locative ? Quel est un bon rendement ? Et surtout, comment améliorer durablement la performance de son investissement ?

Dans ce guide complet, je vous explique tout ce qu’il faut savoir pour analyser un investissement locatif comme un professionnel.

Qu’est-ce que la rentabilité locative ?

La rentabilité locative correspond au rendement financier généré par un bien immobilier mis en location. Elle mesure le rapport entre les revenus locatifs et le coût de l’investissement.

Autrement dit, elle permet de répondre à une question simple :

Combien rapporte réellement un logement par rapport à ce qu’il a coûté ?

Cet indicateur est indispensable pour comparer plusieurs biens avant d’investir.

Par exemple, deux appartements vendus 200 000 € peuvent afficher des performances totalement différentes si leurs loyers, leurs charges ou leur fiscalité ne sont pas identiques.

Rentabilité locative, rendement et cash-flow : quelles différences ?

Ces trois notions sont souvent confondues alors qu’elles ne mesurent pas la même chose.

Le rendement locatif représente un pourcentage calculé à partir du prix d’achat et des loyers.

La rentabilité locative va plus loin puisqu’elle peut intégrer les charges, les impôts, les frais d’acquisition et parfois même la revente du bien.

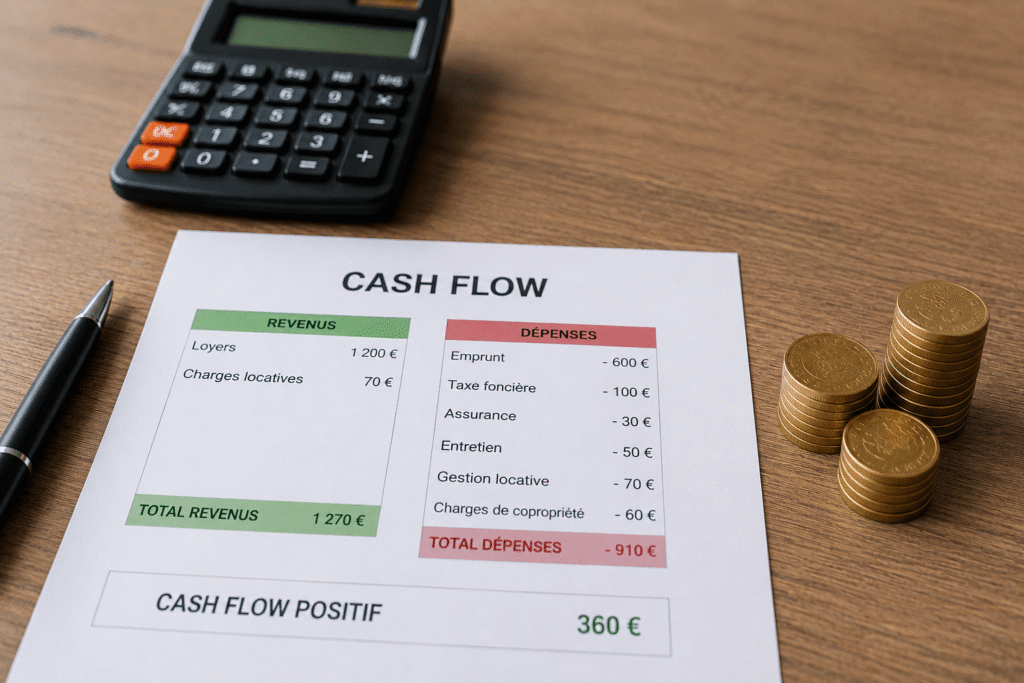

Le cash-flow, lui, correspond à l’argent qui reste chaque mois après avoir payé toutes les dépenses (crédit, charges, impôts, assurance, copropriété, etc.).

Un bien peut afficher une excellente rentabilité brute tout en générant un cash-flow négatif.

Comment calculer la rentabilité locative ?

Il existe plusieurs méthodes de calcul. Plus on affine les calculs, plus on se rapproche de la rentabilité réelle.

La rentabilité locative brute

C’est le calcul le plus simple.

Formule :

(Loyer annuel ÷ Prix d’achat) × 100

Exemple

- Prix du logement : 220 000 €

- Loyer mensuel : 900 €

- Loyers annuels : 10 800 €

Calcul :

10 800 ÷ 220 000 × 100 = 4,9 %

Cette méthode permet de comparer rapidement plusieurs biens.

En revanche, elle ne tient absolument pas compte des frais réels.

La rentabilité locative nette

La rentabilité nette offre une vision beaucoup plus réaliste.

Elle déduit notamment :

- la taxe foncière ;

- les charges non récupérables ;

- les frais de gestion ;

- les assurances ;

- les dépenses courantes.

La formule devient alors :

(Loyers annuels – Charges annuelles) ÷ Coût total du projet × 100

Cette méthode est beaucoup plus pertinente pour comparer deux investissements.

La rentabilité nette après fiscalité

On parle parfois de rentabilité « nette-nette ».

Cette approche prend également en compte :

- l’impôt sur les revenus fonciers ;

- les prélèvements sociaux ;

- le régime fiscal choisi (micro-foncier, réel, LMNP, etc.).

C’est finalement cette rentabilité qui correspond au revenu réellement conservé par l’investisseur.

Exemple complet

Imaginons un appartement acheté :

- Prix : 180 000 €

- Frais de notaire : 14 000 €

- Travaux : 16 000 €

- Coût total : 210 000 €

Loyer annuel :

12 000 €

Charges :

- Taxe foncière : 1 200 €

- Assurance : 180 €

- Charges non récupérables : 620 €

Revenu net :

12 000 – 2 000 = 10 000 €

Rentabilité nette :

10 000 ÷ 210 000 × 100 = 4,76 %

On constate qu’un rendement brut supérieur à 6 % peut finalement devenir inférieur à 5 % après prise en compte des dépenses.

Quels éléments influencent réellement la rentabilité ?

La rentabilité ne dépend jamais uniquement du montant du loyer.

Plusieurs paramètres peuvent faire varier fortement les performances d’un investissement.

Le prix d’achat

Plus un bien est acheté en dessous de sa valeur de marché, plus son rendement augmente.

C’est pourquoi la négociation reste un levier majeur de rentabilité.

Les frais d’acquisition

Les frais de notaire, les frais d’agence, les travaux et les frais bancaires augmentent le coût réel de l’investissement.

Ils doivent toujours être intégrés au calcul.

Les loyers

Le niveau du loyer influence directement la rentabilité.

Attention cependant à ne pas surestimer les loyers potentiels.

Mieux vaut retenir un scénario prudent qu’une estimation optimiste.

Les charges

Parmi les dépenses les plus fréquentes :

- taxe foncière ;

- copropriété ;

- assurance propriétaire non occupant ;

- entretien ;

- réparations ;

- gestion locative.

Ces frais réduisent parfois fortement la rentabilité.

La vacance locative

Chaque mois sans locataire représente une perte de revenus.

Une ville affichant un rendement élevé mais une faible demande locative peut devenir moins rentable qu’une commune plus dynamique.

Le financement

Contrairement aux idées reçues, le crédit peut améliorer la rentabilité des fonds propres grâce à l’effet de levier.

Le montant de l’apport, le taux d’intérêt et la durée d’emprunt influencent directement le cash-flow.

Pourquoi le rendement locatif ne suffit pas ?

Beaucoup d’investisseurs se focalisent uniquement sur le rendement brut.

C’est pourtant une erreur.

Deux appartements affichant 7 % de rendement peuvent produire des résultats totalement différents.

Pourquoi ?

Parce que plusieurs éléments échappent au calcul :

- fiscalité ;

- vacance locative ;

- travaux importants ;

- évolution du marché ;

- revente future.

La rentabilité globale doit être analysée sur plusieurs années.

Quel est un bon taux de rentabilité locative ?

Il n’existe pas de chiffre universel.

Tout dépend de votre stratégie.

On peut toutefois retenir quelques repères.

Moins de 3 %

Il s’agit généralement de marchés très tendus où l’objectif principal est la valorisation patrimoniale.

Entre 4 et 6 %

Cette fourchette correspond souvent à un bon équilibre entre sécurité et rendement.

Entre 6 et 8 %

Le rendement devient intéressant mais nécessite une étude plus approfondie des risques.

Au-delà de 8 %

Une rentabilité très élevée doit toujours susciter des questions :

- quartier en difficulté ;

- forte vacance locative ;

- travaux importants ;

- copropriété dégradée ;

- marché peu liquide.

Un rendement exceptionnel cache parfois un risque élevé.

Comment améliorer la rentabilité locative ?

Bonne nouvelle : la rentabilité se travaille.

Acheter au bon prix

Quelques milliers d’euros négociés peuvent améliorer durablement le rendement.

Réaliser des travaux intelligents

Rénover une cuisine, moderniser une salle de bain ou améliorer le classement énergétique permet souvent :

- d’augmenter le loyer ;

- de louer plus rapidement ;

- de valoriser le bien.

Optimiser le financement

Comparer plusieurs banques, négocier l’assurance emprunteur ou adapter la durée du crédit peut améliorer sensiblement le cash-flow.

Réduire les charges

Chaque dépense économisée améliore directement la rentabilité.

Il est utile de revoir régulièrement :

- les contrats d’assurance ;

- les frais de gestion ;

- les contrats d’entretien.

Choisir le bon régime fiscal

Selon votre situation, un régime réel peut être beaucoup plus intéressant qu’un régime forfaitaire.

La fiscalité constitue souvent l’un des principaux leviers de rentabilité.

Soigner la gestion locative

Trouver rapidement un locataire fiable limite les impayés et réduit les périodes de vacance.

Une bonne gestion protège autant votre rentabilité que votre tranquillité.

Où investir pour obtenir une bonne rentabilité ?

Une ville rentable ne se résume pas à un rendement élevé.

Avant d’investir, il est préférable d’étudier :

- l’évolution démographique ;

- le marché de l’emploi ;

- les projets urbains ;

- la tension locative ;

- les prix immobiliers ;

- les perspectives de revente.

Chercher uniquement les villes offrant les meilleurs rendements est rarement la meilleure stratégie.

Le meilleur investissement est souvent celui qui équilibre rentabilité, sécurité et potentiel de valorisation.

Les erreurs qui réduisent la rentabilité

Les investisseurs débutants commettent souvent les mêmes erreurs.

- Se baser uniquement sur le rendement brut.

- Oublier les frais de notaire.

- Sous-estimer les travaux.

- Négliger la fiscalité.

- Surestimer le montant des loyers.

- Ignorer la vacance locative.

- Acheter sans analyser le quartier.

- Négliger la qualité de la copropriété.

Une étude complète permet d’éviter la plupart de ces pièges.

Les outils pour calculer votre rentabilité

Aujourd’hui, plusieurs solutions permettent de simuler un investissement :

- simulateurs de rentabilité locative ;

- tableurs Excel personnalisés ;

- logiciels spécialisés pour investisseurs ;

- calculateurs de cash-flow ;

- simulateurs de crédit immobilier.

Ces outils facilitent les comparaisons entre plusieurs projets.

Ils ne remplacent toutefois jamais une analyse complète intégrant le marché local, la fiscalité et les perspectives de valorisation.

Conclusion

La rentabilité locative constitue un excellent indicateur pour comparer plusieurs investissements, mais elle ne doit jamais être utilisée seule.

Un projet immobilier performant repose sur un équilibre entre rendement, cash-flow, fiscalité, qualité du bien, emplacement et potentiel de revente.

En prenant le temps de réaliser des calculs complets et de vérifier l’ensemble des paramètres, vous pourrez sélectionner des investissements réellement créateurs de valeur sur le long terme.

L’objectif n’est pas de trouver le rendement le plus élevé à tout prix, mais de construire un patrimoine rentable, durable et adapté à votre stratégie.

FAQ

Comment calculer rapidement la rentabilité locative ?

Il suffit de diviser le montant annuel des loyers par le prix d’achat du bien, puis de multiplier le résultat par 100. Ce calcul donne la rentabilité brute.

Quelle est la différence entre rentabilité brute et nette ?

La rentabilité brute ne prend en compte que le prix d’achat et les loyers. La rentabilité nette intègre également les charges, la taxe foncière, les assurances et les autres dépenses liées au bien.

Quel est un bon rendement locatif ?

Dans de nombreux marchés, une rentabilité comprise entre 4 % et 6 % constitue un bon équilibre entre rendement et sécurité. Un taux plus élevé peut être intéressant, mais il s’accompagne souvent d’un niveau de risque supérieur.

Le crédit immobilier est-il inclus dans la rentabilité ?

Le crédit n’entre généralement pas dans le calcul de la rentabilité brute ou nette. En revanche, il influence directement le cash-flow et la rentabilité des fonds propres grâce à l’effet de levier.

Comment augmenter la rentabilité d’un investissement locatif ?

Vous pouvez améliorer la rentabilité en négociant le prix d’achat, en optimisant les travaux, en réduisant les charges, en choisissant un régime fiscal adapté et en limitant la vacance locative.

Pourquoi un bien très rentable peut-il être un mauvais investissement ?

Un rendement élevé peut masquer des risques importants : faible demande locative, dégradation du quartier, travaux coûteux, difficultés de revente ou forte vacance. Il est donc essentiel d’analyser le projet dans sa globalité.