Choisir un conseiller en gestion de patrimoine n’est jamais anodin. Entre les promesses de performances, les avantages fiscaux mis en avant et la multitude d’acteurs présents sur le marché, il est parfois difficile de distinguer les plateformes réellement intéressantes de celles qui misent surtout sur leur communication.

Perlib fait partie des acteurs qui reviennent régulièrement lorsqu’il est question de préparer sa retraite ou de développer son patrimoine. Son approche repose sur un accompagnement personnalisé et sur une sélection de contrats distribués par de grands assureurs comme SwissLife ou Abeille Assurances.

Mais que vaut réellement Perlib ? Les frais sont-ils compétitifs ? Les contrats proposés sont-ils performants ? Et surtout, est-ce une solution adaptée à votre situation ? Voici notre analyse complète.

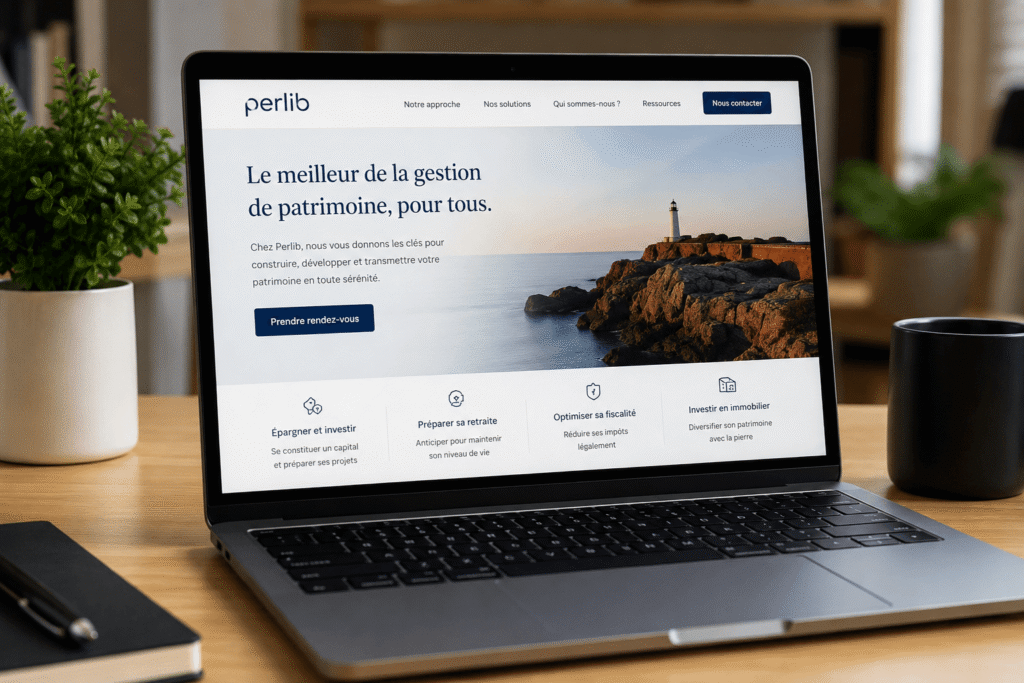

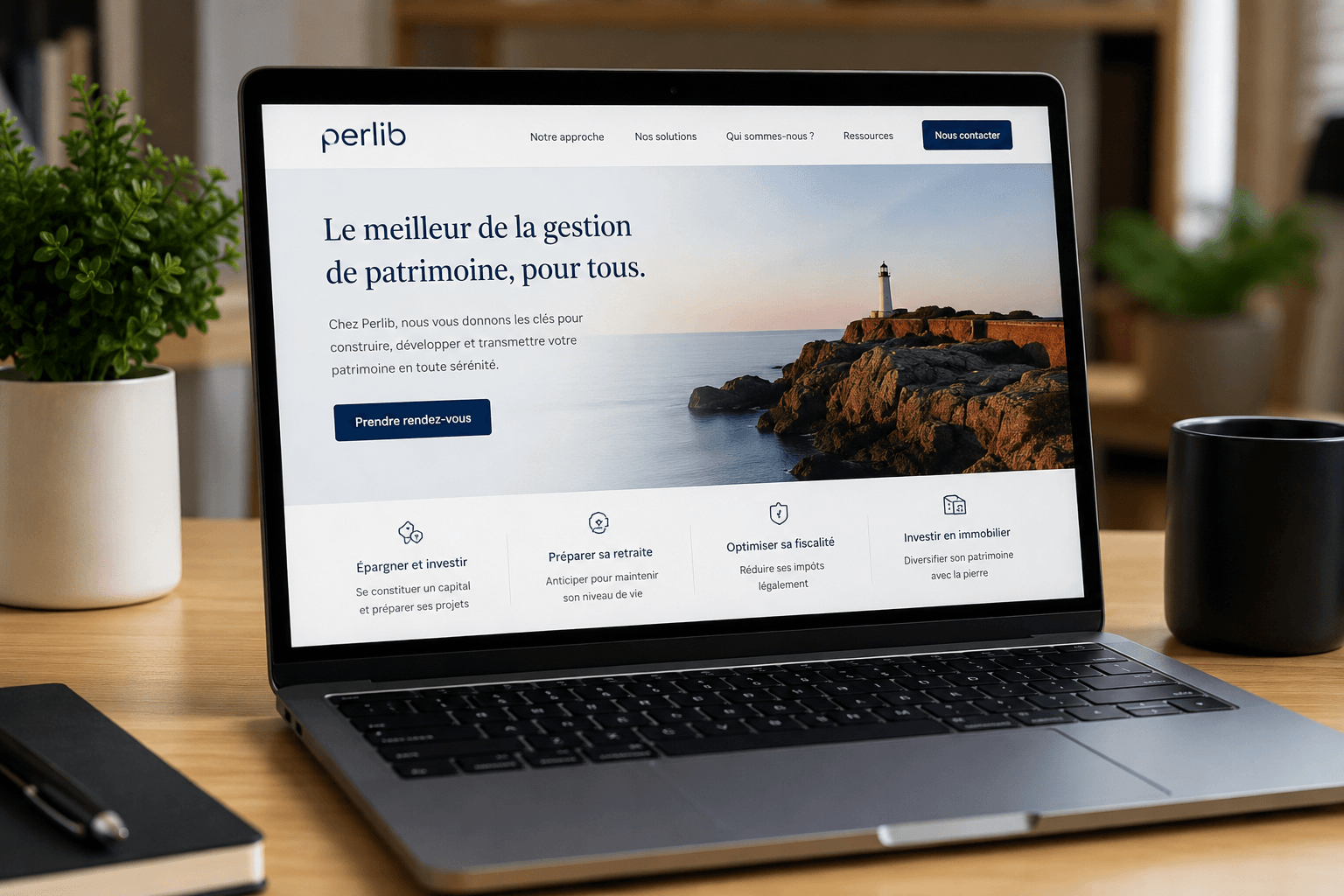

Qui est Perlib ?

Perlib est un cabinet français spécialisé dans la gestion de patrimoine en ligne. Contrairement à un assureur ou à une banque, Perlib agit comme conseiller et distributeur de solutions d’épargne.

L’entreprise accompagne les particuliers souhaitant :

- préparer leur retraite ;

- réduire leur fiscalité ;

- investir sur les marchés financiers ;

- diversifier leur patrimoine ;

- investir dans l’immobilier via des SCPI.

Son modèle repose sur un accompagnement humain, avec des conseillers patrimoniaux qui analysent la situation de chaque client avant de proposer une stratégie adaptée.

Cette approche séduit les investisseurs qui recherchent davantage qu’une simple plateforme de souscription.

Notre avis sur Perlib : l’essentiel

Perlib présente plusieurs points forts.

L’accompagnement est généralement apprécié, notamment par les personnes qui découvrent l’investissement patrimonial. Les contrats proposés s’appuient sur des assureurs solides, ce qui constitue un gage de sécurité.

Autre avantage : les solutions couvrent plusieurs besoins, depuis le Plan Épargne Retraite (PER) jusqu’à l’assurance vie en passant par les SCPI.

En revanche, Perlib n’est pas toujours l’acteur le plus compétitif sur les frais face aux meilleurs courtiers spécialisés. Les investisseurs autonomes pourront parfois trouver des contrats similaires avec des coûts plus faibles.

Les principaux avantages

- accompagnement personnalisé ;

- partenaires reconnus (SwissLife, Abeille Assurances) ;

- contrats diversifiés ;

- accès à la gestion pilotée ;

- solutions adaptées à différents profils patrimoniaux.

Les points faibles

- frais parfois supérieurs à ceux des meilleurs courtiers en ligne ;

- offre moins orientée vers les investisseurs autonomes ;

- espace client moins complet que certaines plateformes concurrentes.

Les solutions d’investissement proposées par Perlib

Le Plan Épargne Retraite (PER)

Le PER constitue l’un des produits phares de Perlib.

Il permet de préparer sa retraite tout en bénéficiant, sous certaines conditions, d’un avantage fiscal puisque les versements volontaires peuvent être déduits du revenu imposable.

Le PER reste toutefois un produit de long terme. Les sommes investies sont en principe bloquées jusqu’à la retraite, sauf cas de déblocage anticipé prévus par la loi.

Les supports d’investissement

Selon le contrat choisi, les investisseurs peuvent accéder :

- aux fonds euros ;

- aux unités de compte ;

- à des OPCVM ;

- à des ETF ;

- à des supports immobiliers ;

- à des fonds thématiques.

Cette diversification permet d’adapter le niveau de risque à son horizon d’investissement.

Gestion libre ou gestion pilotée

Perlib propose généralement deux modes de gestion.

La gestion libre s’adresse aux investisseurs souhaitant sélectionner eux-mêmes leurs supports.

La gestion pilotée confie les arbitrages à des professionnels qui ajustent progressivement l’allocation en fonction de la proximité de la retraite.

Les contrats d’assurance vie

L’assurance vie reste un pilier de la stratégie patrimoniale.

Chez Perlib, plusieurs contrats sont proposés via différents assureurs.

Ils permettent notamment :

- de constituer une épargne à long terme ;

- de transmettre un patrimoine dans un cadre fiscal avantageux ;

- d’investir sur de nombreux supports financiers.

Selon les contrats, l’investisseur retrouve un équilibre entre fonds euros sécurisés et unités de compte offrant un potentiel de rendement plus élevé, mais également davantage de risques.

L’investissement immobilier avec Perlib

Perlib permet également d’investir dans la pierre via les SCPI.

Ces sociétés civiles de placement immobilier offrent la possibilité de percevoir des revenus potentiels sans gérer directement un bien immobilier.

Les SCPI présentent plusieurs avantages :

- diversification du patrimoine ;

- mutualisation du risque locatif ;

- absence de gestion quotidienne.

En contrepartie, elles comportent également des risques : baisse des revenus distribués, évolution de la valeur des parts ou manque de liquidité.

Comme tout investissement immobilier, elles doivent être envisagées dans une stratégie patrimoniale globale.

Les frais pratiqués par Perlib

Les frais constituent un critère essentiel.

Ils peuvent inclure :

- les frais sur versement ;

- les frais de gestion annuels ;

- les frais des unités de compte ;

- les frais d’arbitrage selon les contrats.

Le niveau exact dépend du contrat retenu ainsi que de l’assureur partenaire.

Avant toute souscription, il est indispensable de consulter les documents contractuels afin de comparer le coût global avec les autres offres disponibles sur le marché.

Sur ce point, certains courtiers spécialisés proposent parfois des contrats similaires avec des frais réduits.

Les performances des contrats Perlib

Beaucoup d’investisseurs recherchent les performances passées.

Il faut cependant rester prudent.

Les rendements dépendent :

- des marchés financiers ;

- du profil de gestion choisi ;

- des supports sélectionnés ;

- de la durée d’investissement.

Les fonds euros offrent généralement une volatilité limitée, tandis que les unités de compte peuvent connaître des variations importantes à la hausse comme à la baisse.

Les performances historiques ne constituent jamais une garantie des performances futures.

L’accompagnement Perlib

L’accompagnement représente probablement le principal argument de Perlib.

Le parcours s’articule généralement autour de plusieurs étapes :

- analyse de la situation patrimoniale ;

- définition des objectifs ;

- sélection des solutions adaptées ;

- suivi dans le temps.

Cette dimension humaine distingue Perlib des plateformes entièrement automatisées.

Pour les investisseurs peu expérimentés, cet accompagnement peut constituer une véritable valeur ajoutée.

Comment ouvrir un contrat chez Perlib ?

La souscription est entièrement dématérialisée.

Le processus comprend généralement :

- un premier échange avec un conseiller ;

- une étude patrimoniale ;

- le choix du contrat ;

- la constitution du dossier ;

- la signature électronique.

Les pièces justificatives classiques sont demandées : pièce d’identité, justificatif de domicile, RIB et informations fiscales.

Les avis clients sur Perlib

Les avis publiés en ligne mettent régulièrement en avant :

- la disponibilité des conseillers ;

- la qualité des explications ;

- l’accompagnement personnalisé.

Les critiques concernent principalement :

- des frais jugés élevés par certains investisseurs expérimentés ;

- une offre parfois moins compétitive que celle de certains courtiers spécialisés ;

- un choix de contrats plus limité que chez certains concurrents.

Comme toujours, il convient de replacer ces avis dans leur contexte et de comparer les services proposés avec ses propres besoins.

Perlib face à la concurrence

Le marché français de l’épargne est particulièrement concurrentiel.

Face à des acteurs comme Linxea, Yomoni, Goodvest ou Lucya Cardif, Perlib se distingue surtout par la qualité de son accompagnement.

À l’inverse, les investisseurs autonomes recherchant les frais les plus faibles pourront trouver des alternatives plus compétitives.

Le meilleur choix dépend donc avant tout de votre profil.

Si vous privilégiez un suivi personnalisé et un accompagnement patrimonial, Perlib constitue une solution crédible.

Si vous êtes déjà à l’aise avec la gestion financière, un courtier en ligne pourra parfois offrir un meilleur rapport coût/prestations.

Les avantages et les inconvénients de Perlib

Les avantages

- accompagnement patrimonial personnalisé ;

- contrats distribués par des assureurs reconnus ;

- offre diversifiée ;

- possibilité d’investir en assurance vie, PER et SCPI ;

- gestion pilotée disponible.

Les inconvénients

- frais parfois plus élevés que chez certains courtiers ;

- offre moins orientée vers les investisseurs autonomes ;

- moins d’outils digitaux que certains concurrents.

Notre verdict : faut-il choisir Perlib en 2026 ?

Perlib n’est pas le courtier le moins cher du marché, mais ce n’est pas non plus son positionnement.

L’entreprise mise avant tout sur le conseil patrimonial et sur un accompagnement humain, deux critères qui peuvent faire la différence lorsqu’on construit un patrimoine sur plusieurs décennies.

Pour un investisseur débutant ou souhaitant bénéficier d’un suivi personnalisé, Perlib représente une solution sérieuse.

En revanche, ceux qui recherchent avant tout les frais les plus faibles ou une gestion totalement autonome auront intérêt à comparer plusieurs offres avant de prendre leur décision.

Comme pour tout investissement, le choix d’un contrat doit toujours être effectué en tenant compte de votre situation patrimoniale, de votre horizon d’investissement et de votre tolérance au risque.

FAQ

Perlib est-il fiable ?

Oui. Perlib s’appuie sur des assureurs reconnus et exerce une activité de conseil en gestion de patrimoine. Il reste néanmoins important de vérifier que les solutions proposées correspondent à vos objectifs.

Quels produits propose Perlib ?

Perlib commercialise principalement des Plans Épargne Retraite (PER), des contrats d’assurance vie et des solutions d’investissement immobilier comme les SCPI.

Les frais de Perlib sont-ils compétitifs ?

Ils dépendent du contrat sélectionné. Certains concurrents proposent des frais plus faibles, mais Perlib met davantage l’accent sur l’accompagnement personnalisé.

Peut-on investir en SCPI avec Perlib ?

Oui. Plusieurs solutions permettent d’investir dans l’immobilier indirect via des SCPI afin de diversifier son patrimoine.

Perlib propose-t-il une gestion pilotée ?

Oui. Selon les contrats, il est possible d’opter pour une gestion pilotée, où les investissements sont gérés par des professionnels, ou une gestion libre.

Le PER Perlib permet-il de réduire ses impôts ?

Sous réserve des règles fiscales en vigueur et de votre situation personnelle, les versements volontaires sur un PER peuvent être déductibles de votre revenu imposable dans la limite des plafonds légaux.