Un jour, un investisseur m’a dit très calmement :

« On m’a parlé de Cafpi… mais j’ai lu des avis catastrophiques. C’est sérieux ou c’est une arnaque bien emballée ? »

La question est légitime.

Quand on parle de crédit immobilier, on parle souvent de plusieurs centaines de milliers d’euros, d’un engagement sur vingt ans, parfois plus. On ne joue pas avec ça. Alors oui, posons les choses clairement : Cafpi est-il un acteur fiable du courtage ou un simple rouleau compresseur marketing ?

Je vais répondre sans langue de bois.

Pourquoi certains parlent d’arnaque quand d’autres parlent de révolution ?

Quand un acteur devient très visible, il polarise. C’est mécanique.

Le rôle réel d’un courtier en crédit immobilier

Un courtier n’est ni une banque ni un magicien. Il est un intermédiaire.

Son rôle consiste à analyser votre dossier, le structurer, le présenter à des banques partenaires et négocier les conditions (taux, assurance, frais).

Il ne prête pas d’argent.

Il ne décide pas seul.

Et il n’a pas le pouvoir de transformer un dossier fragile en miracle bancaire.

Beaucoup de frustrations viennent d’une confusion sur ce point.

D’où viennent les critiques récurrentes ?

Les critiques tournent souvent autour de :

- manque de suivi,

- délais jugés longs,

- honoraires perçus comme élevés,

- promesses mal comprises.

Mais je vais être direct : une grande partie des déceptions provient d’attentes irréalistes.

Un courtier ne peut pas forcer une banque à accepter un dossier fragile. Il peut l’optimiser. Nuance essentielle.

Le “paradoxe des avis”

On observe souvent des notes très élevées sur certaines plateformes, et des retours beaucoup plus critiques ailleurs.

Pourquoi ?

Parce qu’un réseau national repose sur des centaines de conseillers. L’expérience dépend donc fortement de la personne qui vous accompagne.

Ce n’est ni totalement rassurant, ni totalement inquiétant. C’est simplement structurel.

Qui est réellement Cafpi ? Positionnement et modèle économique

Fondé en 1971, Cafpi est l’un des pionniers du courtage en France. Ce n’est pas un acteur apparu hier avec trois publicités Instagram.

Un réseau national structuré

Cafpi dispose d’un maillage territorial important avec de nombreuses agences physiques. Ce n’est pas anodin.

Cela signifie :

- présence locale,

- connaissance du marché régional,

- relation avec des directions bancaires locales.

Mais cela implique aussi une hétérogénéité dans la qualité du service.

Comment Cafpi gagne de l’argent ?

Un courtier est rémunéré de deux façons :

- Commission versée par la banque si le prêt est signé.

- Honoraires de courtage payés par le client, uniquement en cas de succès.

Le “paiement au succès” est souvent mis en avant. C’est positif.

Mais il faut comprendre que les honoraires peuvent représenter plusieurs milliers d’euros, selon le montant emprunté.

Ce n’est pas une arnaque.

C’est un modèle économique clair.

Encore faut-il qu’il soit expliqué correctement dès le départ.

Quels services propose Cafpi ?

Courtage en crédit immobilier

Résidence principale, secondaire, investissement locatif : c’est le cœur de métier.

Cafpi intervient aussi bien pour un primo-accédant que pour un investisseur expérimenté.

Courtage en assurance emprunteur

C’est un point souvent stratégique.

L’assurance peut représenter 30 à 40 % du coût total d’un crédit. Un courtier compétent peut générer de vraies économies ici.

Regroupement de crédits

Solution utile pour restructurer un endettement devenu trop lourd, mais à manier avec prudence.

Dossiers complexes

Indépendants, chefs d’entreprise, investisseurs multipropriétaires : ce type de profil nécessite une vraie expertise.

Un réseau structuré peut parfois avoir plus de leviers qu’un courtier isolé.

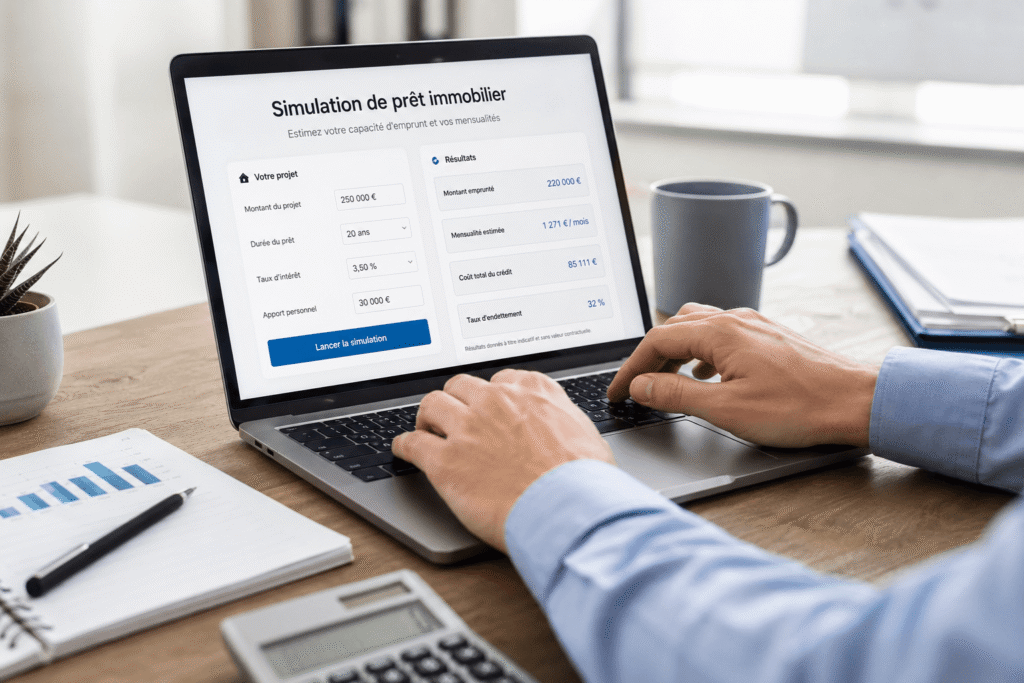

Les frais de courtage Cafpi : transparence ou zone grise ?

C’est ici que la question “arnaque ou révolution” devient concrète.

Comment sont calculés les honoraires ?

Ils dépendent du montant emprunté.

Plus l’emprunt est élevé, plus les honoraires augmentent.

Pour un petit projet, cela peut rester raisonnable.

Pour un gros investissement, l’impact devient significatif.

Impact sur un investissement locatif

Je vais être franc : en investissement locatif, chaque point de rentabilité compte.

Si les frais de courtage amputent fortement votre cash-flow ou votre TRI (taux de rendement interne), l’intérêt du courtier diminue mécaniquement.

La vraie question n’est pas :

“Les frais sont-ils élevés ?”

Mais plutôt :

“Le gain obtenu dépasse-t-il le coût ?”

Si Cafpi obtient un taux nettement meilleur que ce que vous auriez obtenu seul, les honoraires sont justifiés. Sinon, ils deviennent un poids.

Les avis clients sont-ils fiables ?

Les avis en ligne sont utiles, mais ils doivent être analysés avec recul.

Ce que disent les clients satisfaits

- Accompagnement rassurant

- Gain de temps

- Taux compétitif

- Dossier complexe accepté

Les critiques récurrentes

- Communication irrégulière

- Délai de réponse

- Pression commerciale ressentie

- Expérience dépendante du conseiller

Encore une fois, le facteur humain est central.

Mon conseil ?

Rencontrez le conseiller. Posez des questions précises. Évaluez son niveau technique. Ne signez pas un mandat si vous ressentez un malaise.

Cafpi pour un investissement locatif : bonne ou mauvaise idée ?

Je vais nuancer.

Oui, si :

- Vous avez un profil complexe

- Vous manquez de temps

- Vous cherchez une optimisation fine assurance + crédit

- Vous avez besoin d’un réseau bancaire large

Non, si :

- Vous maîtrisez parfaitement la négociation bancaire

- Vous avez déjà une excellente relation bancaire

- Votre projet est simple et standard

- Vous visez une rentabilité très serrée

Un investisseur expérimenté peut parfois obtenir seul d’excellentes conditions.

Mais cela demande du temps, de la méthode et une vraie crédibilité bancaire.

Cafpi vs concurrents : que faut-il comparer ?

Comparer uniquement les taux est une erreur.

Il faut analyser :

- Le taux nominal

- Le TAEG

- Le coût total assurance incluse

- Les pénalités de remboursement anticipé

- La modularité du prêt

Un courtier peut obtenir un taux légèrement inférieur mais avec des conditions contractuelles moins souples.

La qualité d’un financement ne se limite pas au chiffre affiché.

Comment se déroule un dossier chez Cafpi ?

- Premier rendez-vous et analyse du projet

- Collecte des documents

- Montage du dossier

- Mise en concurrence bancaire

- Présentation des offres

- Signature

C’est classique.

La différence se joue sur la rigueur du montage et la capacité de négociation.

Verdict : arnaque marketing ou acteur structuré ?

Je vais être clair : Cafpi n’est pas une arnaque.

C’est un acteur historique, structuré, avec un modèle économique transparent.

Est-ce une révolution ?

Non plus.

C’est un outil.

Et comme tout outil, sa pertinence dépend de la manière dont il est utilisé et du profil de l’emprunteur.

Ce que Cafpi fait bien :

- Structuration des dossiers

- Accès à un réseau bancaire large

- Accompagnement des profils atypiques

Là où il faut rester vigilant :

- Négocier les honoraires

- Vérifier la qualité du conseiller

- Comparer avec au moins une autre solution

Conclusion

Quand on me demande si Cafpi est une arnaque ou une révolution, je réponds toujours la même chose : ni l’un ni l’autre.

C’est un acteur sérieux du courtage immobilier.

Mais il ne remplacera jamais votre discernement.

Le crédit immobilier reste une décision stratégique.

Ne déléguez pas votre responsabilité. Déléguez l’exécution, éventuellement.

La vraie révolution n’est pas dans le courtier.

Elle est dans votre capacité à comprendre votre financement.

Et ça, aucun intermédiaire ne peut le faire à votre place.

FAQ – Questions fréquentes sur Cafpi

Cafpi est-il fiable ?

Oui, c’est un acteur historique du courtage en France. La fiabilité dépend surtout du conseiller qui vous accompagne.

Cafpi prend-il des frais si le prêt est refusé ?

En principe, les honoraires sont dus uniquement en cas de succès. Vérifiez toujours le mandat signé.

Peut-on négocier les honoraires ?

Oui. Comme tout service, les honoraires peuvent être discutés.

Cafpi obtient-il toujours les meilleurs taux ?

Non. Aucun courtier ne peut le garantir. Il peut toutefois améliorer vos conditions dans de nombreux cas.

Est-ce adapté à l’investissement locatif ?

Cela dépend de votre niveau d’expertise et de la rentabilité visée. L’impact des frais doit être intégré dans vos calculs.