Je me souviens très bien de ce couple que j’ai accompagné il y a quelques années. Français, la quarantaine, patrimoine solide en Europe, envie de diversification et un rêve un peu flou : « acheter une maison en Floride, au cas où ».

Première question que je leur ai posée :

Vous voulez un pied-à-terre, un investissement locatif… ou un plan B de vie ?

Parce que la vérité, et je préfère l’annoncer calmement dès le départ, c’est que acheter une maison aux US sans être résident est légal, mais ce n’est ni un raccourci migratoire, ni un geste anodin sur le plan fiscal.

Je vais vous expliquer précisément comment cela fonctionne, ce que vous pouvez faire… et ce que vous ne pouvez pas faire.

Peut-on vraiment acheter une maison aux États-Unis sans être résident ?

Ce que dit la loi américaine sur les acheteurs étrangers

La réponse est simple : oui, un étranger peut acheter un bien immobilier aux États-Unis. Il n’existe pas d’interdiction générale pour les non-résidents.

Que vous soyez européen, canadien, asiatique ou sud-américain, vous avez le droit d’acheter une maison, un appartement ou un immeuble locatif.

En revanche, chaque État peut avoir des règles spécifiques, notamment sur certains terrains agricoles ou zones sensibles. Mais pour l’immobilier résidentiel classique, l’accès est ouvert.

Résident fiscal vs résident migratoire : comprendre la différence

Beaucoup de confusions viennent d’ici.

- Résident migratoire : personne ayant un visa long séjour ou une Green Card.

- Résident fiscal : personne considérée comme contribuable américain selon les règles de présence ou de revenus.

On peut acheter sans être résident migratoire.

Mais on devient souvent contribuable américain si le bien génère des revenus.

C’est une nuance essentielle.

Acheter un bien donne-t-il un droit de séjour ou de travail ?

Non.

Acheter une maison aux États-Unis ne donne aucun droit de résidence, aucun droit de travail, aucun visa automatique.

Je le dis clairement :

Si quelqu’un vous vend l’idée que l’achat immobilier donne accès à la Green Card, il simplifie dangereusement la réalité.

Le seul programme réellement lié à l’investissement est le programme EB-5 Immigrant Investor Program, qui impose un investissement dans un projet créateur d’emplois (souvent 800 000 à 1 050 000 dollars minimum). Ce n’est pas l’achat d’une maison classique.

Quelles conditions légales et fiscales pour un non-résident ?

Obtenir un ITIN

Si vous percevez des revenus locatifs ou si vous avez des obligations fiscales, vous devrez obtenir un ITIN (Individual Taxpayer Identification Number) auprès de l’IRS.

C’est un numéro fiscal, pas un numéro de sécurité sociale.

Sans ITIN, vous ne pouvez pas déclarer correctement vos revenus.

Ouvrir un compte bancaire américain

Est-ce obligatoire ? Non.

Est-ce fortement recommandé ? Absolument.

Un compte local simplifie :

- la réception des loyers

- le paiement des property taxes

- les charges

- les assurances

Certaines banques exigent une présence physique. D’autres acceptent des démarches à distance via intermédiaire.

Déclarations fiscales obligatoires

Si vous mettez le bien en location, vous devez déclarer les revenus aux États-Unis.

Deux régimes sont possibles :

- imposition brute avec retenue à la source

- imposition nette après déduction des charges (souvent plus avantageuse)

Le choix se fait stratégiquement. Et mal conseillé, il peut coûter cher.

FIRPTA : comprendre la retenue à la revente

La loi FIRPTA (Foreign Investment in Real Property Tax Act) impose une retenue à la source lors de la revente d’un bien par un étranger.

Concrètement, l’acheteur retient environ 15 % du prix de vente et le reverse à l’administration fiscale.

Ce n’est pas forcément l’impôt final, mais une avance.

Beaucoup d’investisseurs découvrent cela trop tard.

Comment financer un achat immobilier aux USA sans être résident ?

Peut-on obtenir un prêt hypothécaire ?

Oui, mais les conditions sont plus strictes.

Les banques américaines financent les non-résidents, mais :

- apport plus élevé (souvent 30 à 50 %)

- taux légèrement supérieur

- analyse approfondie des revenus étrangers

Les programmes grand public comme ceux liés à Fannie Mae ou aux prêts FHA sont rarement accessibles aux non-résidents purs.

Financement cash ou structuré ?

Beaucoup d’acheteurs étrangers paient comptant.

C’est simple. Rapide. Sécurisant.

Mais attention au risque de change.

Un mouvement défavorable de l’euro face au dollar peut impacter fortement la rentabilité réelle.

Le processus d’achat étape par étape

Le système américain est très différent du système français.

1. Définir votre objectif

Résidence secondaire ?

Investissement locatif ?

Diversification patrimoniale ?

On n’achète pas en Floride comme on achète à New York ou au Texas.

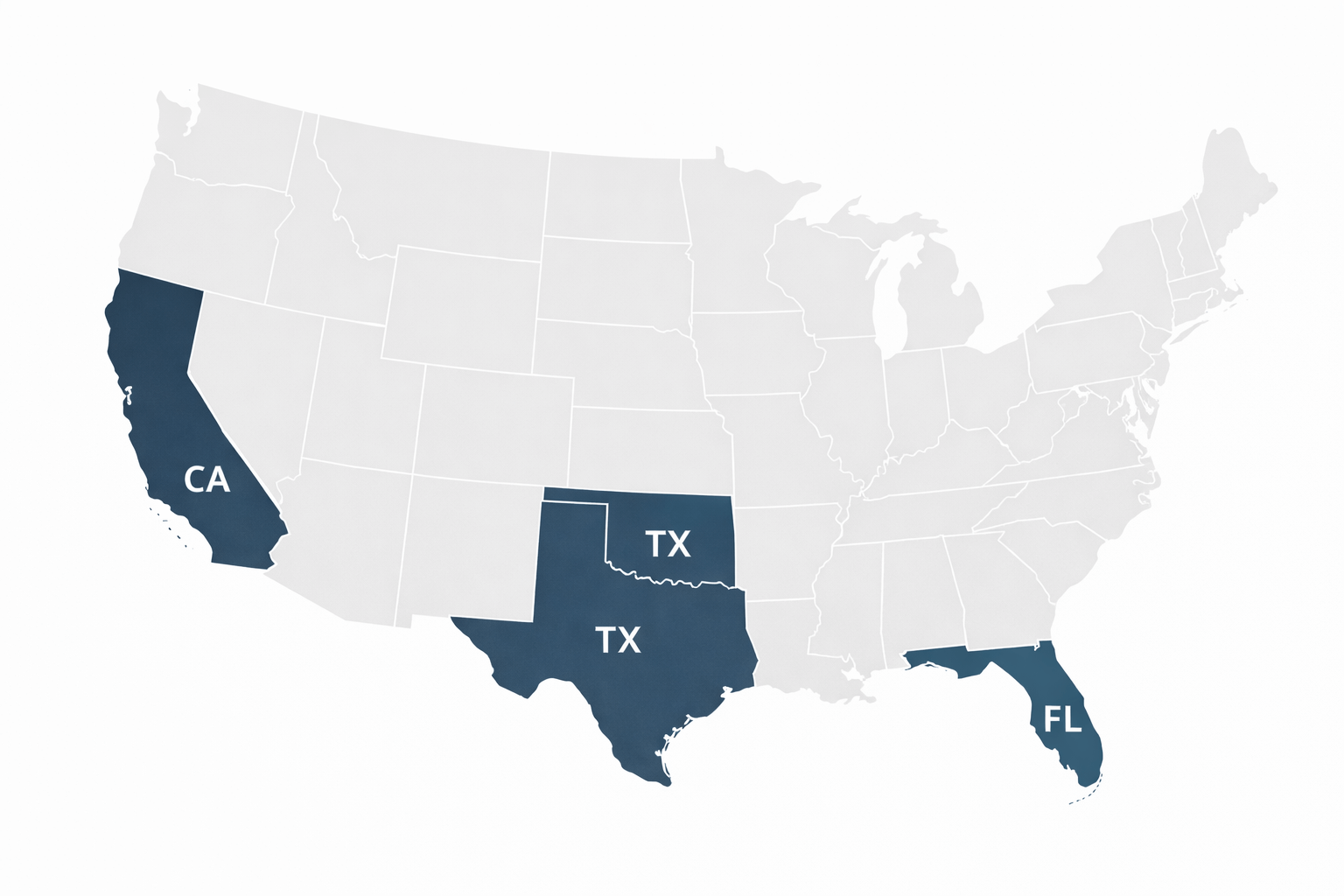

2. Choisir l’État

Les écarts fiscaux sont importants :

- La Floride n’a pas d’impôt sur le revenu au niveau de l’État.

- La Californie a une fiscalité plus lourde.

- Le Texas combine dynamisme économique et property taxes élevées.

Le choix influence votre rendement net.

3. Acheter en nom propre ou via une LLC ?

Créer une LLC américaine peut :

- limiter la responsabilité

- faciliter la gestion

- simplifier certaines transmissions

Mais cela ajoute des coûts et des obligations déclaratives.

Ce n’est pas toujours pertinent pour un seul bien.

4. Due diligence et inspections

Aux États-Unis, l’acheteur effectue des inspections techniques approfondies.

Toiture. Termites. Électricité.

On ne signe jamais sans audit.

Le rôle du « title company » est également central pour sécuriser la propriété.

Peut-on vivre dans la maison achetée aux USA ?

Avec un visa touristique type B1/B2, vous pouvez séjourner jusqu’à 6 mois maximum par an en général.

Mais attention :

Les autorités peuvent refuser l’entrée si elles estiment que vous vivez de facto aux États-Unis sans statut adapté.

Acheter une maison ne change rien aux règles migratoires.

Peut-on mettre le bien en location ?

Oui.

Location longue durée

Plus stable, moins réglementée dans la plupart des États.

Location courte durée

Les plateformes comme Airbnb ou VRBO sont autorisées dans certaines villes… et interdites dans d’autres.

Les règles sont locales. Parfois très strictes.

Fiscalité des revenus locatifs

Les revenus sont imposables aux États-Unis.

Ensuite, ils doivent être déclarés dans votre pays de résidence, avec application des conventions fiscales internationales pour éviter la double imposition.

La mécanique est technique.

Mais parfaitement gérable si anticipée.

Quels impôts paie un non-résident propriétaire ?

Property tax

Chaque comté fixe son taux.

En moyenne, entre 0,5 % et 2 % de la valeur du bien par an.

C’est une taxe incontournable.

Impôt fédéral

Les revenus locatifs nets sont soumis à l’impôt fédéral américain.

Estate Tax : le point souvent ignoré

Les États-Unis appliquent un impôt successoral sévère pour les non-résidents, au-delà d’un seuil très bas comparé aux citoyens américains.

Sans structuration patrimoniale adaptée, les héritiers peuvent être lourdement impactés.

C’est un sujet que je traite systématiquement avec mes clients.

Coûts réels et pièges fréquents

Beaucoup sous-estiment :

- les assurances (notamment en zones ouragans)

- les frais de HOA (charges de copropriété)

- les closing costs

- la gestion locative

- la volatilité du dollar

Acheter aux États-Unis peut être une excellente stratégie de diversification.

Mais ce n’est pas un jeu.

Conclusion

Acheter une maison aux US sans être résident est parfaitement légal.

Accessible. Structurable.

Mais ce n’est ni un passeport, ni un miracle fiscal, ni une opération à improviser depuis son canapé.

Je le répète souvent :

L’immobilier américain récompense la rigueur et sanctionne la naïveté.

Si vous avancez avec méthode, entouré des bons professionnels (fiscaliste, avocat, agent expérimenté), cela peut devenir un pilier solide de votre patrimoine international.

Sinon, cela peut vite devenir une source de stress transfrontalier.

La différence tient rarement au marché.

Elle tient presque toujours à la préparation.

FAQ – Comment acheter une maison aux US sans être résident ?

Puis-je acheter une maison aux USA sans visa ?

Oui. Aucun visa n’est requis pour acheter.

Dois-je me déplacer pour signer ?

Pas toujours. Certaines signatures peuvent se faire à distance, mais cela dépend des États et des banques.

Puis-je obtenir un crédit sans historique américain ?

Oui, mais avec un apport important et une analyse poussée de vos revenus étrangers.

Combien de temps dure le processus d’achat ?

Entre 30 et 60 jours en moyenne, parfois moins en cas d’achat cash.

Est-il préférable d’acheter via une LLC ?

Cela dépend de votre stratégie patrimoniale et successorale. Ce n’est pas une règle automatique.

Si vous envisagez un projet concret, la vraie question n’est pas “Puis-je acheter ?”

La vraie question est :

“Suis-je prêt à gérer les implications fiscales, juridiques et patrimoniales de cet achat international ?”

Et c’est là que tout commence.