Sa promesse est claire : proposer une assurance simple, rapide, entièrement digitale et souvent moins chère que les assurances classiques.

Mais une question revient souvent chez les internautes : Lemonade est-elle vraiment une bonne assurance habitation ?

Dans cet article, je vous propose une analyse complète de l’offre : fonctionnement, garanties, tarifs, avis clients, souscription et points de vigilance avant de signer.

Lemonade assurance : notre avis rapide

Avant d’entrer dans le détail, je vais être direct : Lemonade peut être une bonne assurance habitation pour un profil simple, surtout si vous cherchez une souscription rapide, une interface moderne et un tarif souvent compétitif. En revanche, elle n’est pas automatiquement le meilleur choix pour tous les assurés.

Les principaux avantages de Lemonade

- souscription très rapide en ligne ;

- application mobile intuitive ;

- prix souvent attractifs ;

- gestion digitalisée des sinistres ;

- expérience utilisateur moderne et fluide.

Les principaux inconvénients de Lemonade

- service client moins rassurant pour ceux qui préfèrent un accompagnement humain classique ;

- garanties parfois plus limitées selon les profils ;

- moins adaptée aux situations complexes ou aux biens très haut de gamme ;

- lecture du contrat indispensable avant de souscrire.

Notre avis en résumé sur Lemonade

Pour un locataire, un jeune actif, un étudiant ou un occupant à l’aise avec le digital, Lemonade peut clairement être une solution pertinente. Pour un besoin plus technique, un patrimoine plus important ou un logement atypique, je conseille de comparer attentivement avec des assureurs plus traditionnels.

Qui est Lemonade ?

Lemonade, la néoassurance habitation pour les locataires, colocataires et propriétaires

Lemonade est une assurtech américaine fondée en 2015 à New York. Elle s’est développée avec une idée simple : rendre l’assurance plus rapide, plus lisible et plus digitale.

Elle cible principalement les profils qui veulent souscrire une assurance habitation sans passer par un parcours long, administratif et peu lisible.

La néoassurance Lemonade en bref

Lemonade

Lemonade s’appuie sur une logique très technologique : questionnaire en ligne, tarification automatisée, application mobile et gestion des demandes via des outils numériques. L’entreprise est aujourd’hui présente dans plusieurs pays, dont la France.

Sa communication repose beaucoup sur la simplicité, la transparence et un modèle présenté comme plus moderne que celui des assureurs traditionnels.

Comment fonctionne la néoassurance Lemonade ?

Les formules proposées par l’assurtech

Lemonade propose essentiellement des offres liées à l’assurance habitation. Selon votre profil, vous pouvez souscrire une couverture pour :

- un logement en tant que locataire ;

- un logement en tant que propriétaire occupant ;

- un bien en tant que propriétaire non occupant ;

- certaines situations de colocation.

Le principe reste le même : une offre lisible, une souscription digitalisée et des options qui permettent d’ajuster le niveau de couverture.

Les tarifs de Lemonade

Les prix dépendent du logement, de sa surface, de sa localisation, du niveau de protection choisi, de la franchise et de la valeur des biens à couvrir. Sur le papier, les tarifs affichés sont souvent compétitifs, en particulier pour les petits logements et les profils sans besoin particulier.

Notre avis sur les tarifs

Le positionnement prix de Lemonade est attractif, mais il faut rester lucide : une assurance moins chère n’est intéressante que si la couverture suit. Le bon réflexe consiste donc à comparer non seulement la cotisation mensuelle, mais aussi les plafonds d’indemnisation, les exclusions et les franchises.

L’application mobile 2.0

L’application fait clairement partie des points forts de Lemonade. La souscription, la gestion du contrat et la déclaration de sinistre ont été pensées pour se faire rapidement, depuis un smartphone. Pour certains assurés, c’est un vrai confort. Pour d’autres, cela peut au contraire donner une impression de relation plus distante.

Quelles sont les assurances proposées par Lemonade ?

Lemonade est surtout connue pour son assurance habitation. L’offre s’adresse à plusieurs catégories d’assurés.

Assurance habitation locataire

C’est l’offre la plus mise en avant. Elle couvre généralement les garanties de base attendues pour un locataire, notamment la responsabilité civile locative et certains sinistres classiques comme l’incendie ou les dégâts des eaux.

Assurance habitation propriétaire

Les propriétaires occupants peuvent aussi souscrire une couverture adaptée à leur logement et à leurs biens. Comme toujours, il faut vérifier précisément le niveau de protection proposé et les limites de garantie.

Assurance PNO

Lemonade propose également une assurance pour les propriétaires non occupants, utile notamment lorsqu’un bien est mis en location ou momentanément vacant.

Assurance PNO à partir de 6€

C’est un argument tarifaire mis en avant dans plusieurs comparatifs. Il attire naturellement l’attention, mais ce prix d’appel doit être replacé dans son contexte : tout dépend du type de bien, de sa localisation et de l’étendue réelle des garanties retenues.

Les offres d’assurance habitation Lemonade

Les garanties comprises dans l’assurance

Les garanties incluses varient selon la formule choisie, mais on retrouve généralement les bases attendues dans une assurance habitation :

- responsabilité civile ;

- incendie ;

- dégâts des eaux ;

- événements climatiques selon les cas ;

- vol et vandalisme selon les conditions du contrat.

Sur ce point, il ne faut jamais se contenter d’un résumé marketing. Le détail des conditions générales reste indispensable pour comprendre ce qui est vraiment couvert.

Les garanties en option

Comme beaucoup d’assureurs, Lemonade permet d’ajouter certaines protections complémentaires. Cela peut concerner par exemple :

- les objets de valeur ;

- des extensions de couverture ;

- des montants d’indemnisation plus élevés ;

- des besoins plus spécifiques selon le profil assuré.

La personnalisation est utile, mais elle a aussi un effet direct sur le prix final.

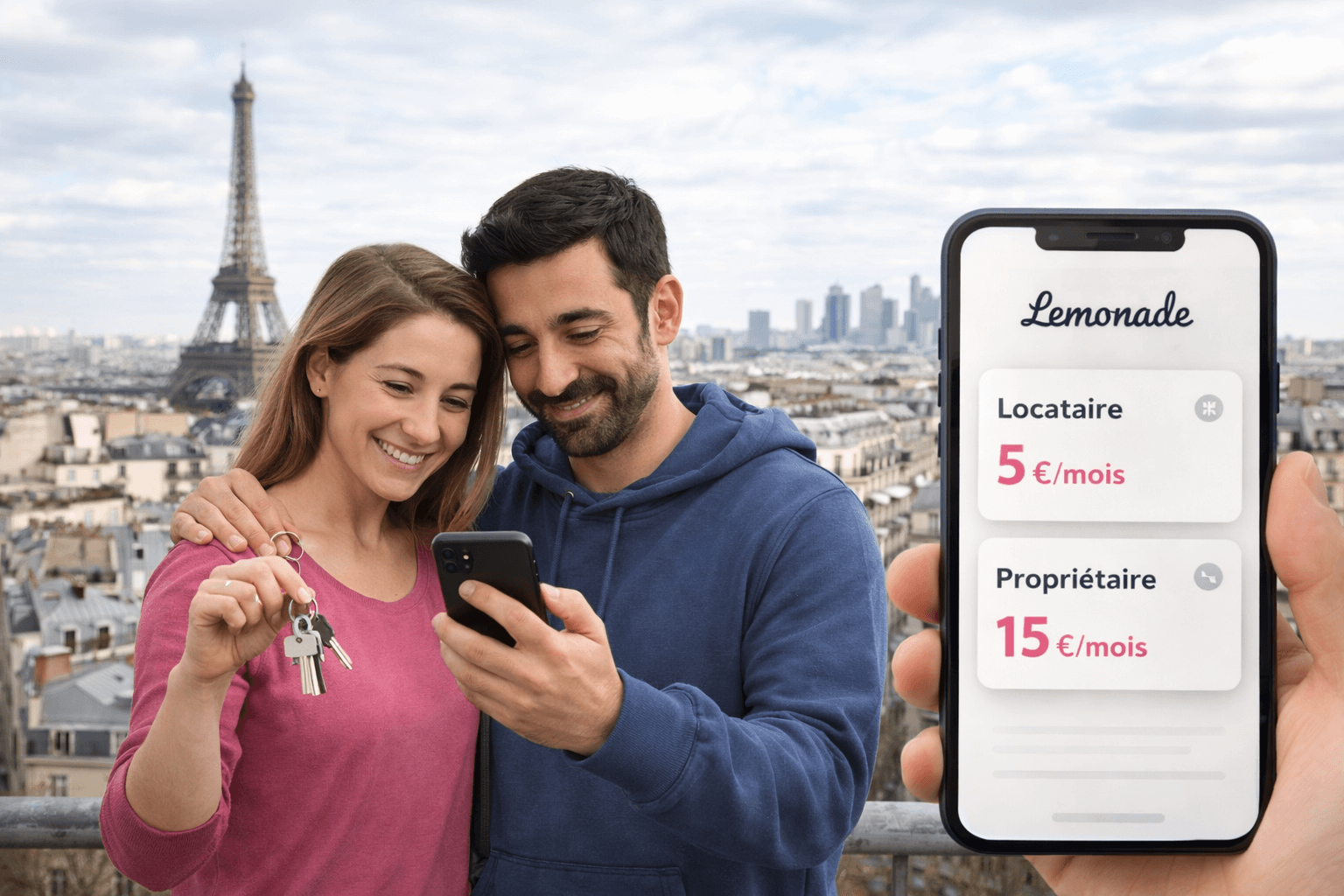

Les tarifs pratiqués par Lemonade

Le prix de l’assurance habitation Lemonade varie selon plusieurs paramètres très classiques en assurance : adresse du logement, superficie, statut d’occupation, valeur des biens, niveau de franchise et garanties choisies.

À titre indicatif, on retrouve souvent les ordres de grandeur suivants :

- locataire : environ 5 à 15 € par mois ;

- propriétaire occupant : environ 15 à 30 € par mois ;

- propriétaire non occupant : à partir d’environ 6 € par mois.

Ces fourchettes ne sont que des repères. Dans la pratique, le tarif dépend toujours du profil réel et du niveau de couverture retenu.

La personnalisation de votre offre

Lemonade permet d’ajuster plusieurs éléments au moment de la souscription :

- la franchise ;

- la valeur des biens mobiliers ;

- certaines options complémentaires ;

- le niveau d’indemnisation souhaité.

C’est un point positif, car cela permet de ne pas payer pour une couverture inutile. En revanche, il faut éviter le piège inverse : sous-assurer son logement juste pour obtenir un tarif plus bas.

Avis clients Lemonade : une bonne note globale

Quand on cherche “Lemonade assurance avis”, on veut généralement savoir une chose : les clients sont-ils satisfaits ? Dans l’ensemble, Lemonade bénéficie plutôt d’une image positive sur l’expérience utilisateur. Mais comme souvent en assurance, les avis deviennent plus nuancés lorsqu’un sinistre important survient.

Les avis positifs sur Lemonade

Les retours positifs mettent souvent en avant :

- la simplicité de la souscription ;

- la rapidité du parcours client ;

- une application jugée claire et agréable ;

- des prix compétitifs pour des besoins simples.

Autrement dit, Lemonade séduit surtout sur l’ergonomie et la facilité d’usage.

Les avis clients négatifs sur Lemonade

Les critiques reviennent plus souvent sur :

- la difficulté à obtenir un accompagnement humain approfondi ;

- des incompréhensions sur l’étendue réelle des garanties ;

- des frustrations lors de certains dossiers de sinistre ;

- une impression de couverture parfois trop standardisée.

Ce n’est pas forcément un défaut propre à Lemonade, mais cela rappelle une réalité simple : une assurance digitale très fluide à la souscription doit aussi être solide au moment de l’indemnisation.

Assurance habitation Lemonade : que faire (et ne pas faire) pour être indemnisé sans stress

C’est souvent le point que les assurés découvrent trop tard. Une bonne assurance ne se juge pas seulement au prix ou à la facilité de souscription, mais aussi à la façon dont le dossier est traité quand un sinistre survient.

En cas de sinistre : les bons réflexes à avoir

En pratique, il faut adopter des réflexes simples mais essentiels :

- déclarer rapidement le sinistre ;

- prendre des photos précises des dommages ;

- conserver les justificatifs et factures ;

- décrire les faits avec exactitude ;

- limiter l’aggravation des dégâts si possible.

Un dossier mal documenté complique toujours l’indemnisation, quel que soit l’assureur.

Vos obligations permanentes pour rester couvert

Être assuré ne signifie pas être couvert quoi qu’il arrive. Certaines obligations doivent être respectées dans la durée.

Entretien courant

Le logement doit être entretenu normalement. Un défaut manifeste d’entretien peut conduire à une réduction, voire à un refus d’indemnisation dans certains cas.

En cas d’absence prolongée

Une absence prolongée peut avoir un impact sur certaines garanties. Il faut donc vérifier les conditions du contrat, notamment sur la fermeture du logement, la surveillance ou certaines précautions à prendre.

Sécurité

Le niveau de sécurisation du logement peut jouer un rôle important, surtout en cas de vol. Serrures, fermeture correcte des accès et respect des exigences prévues au contrat restent des points essentiels.

Biens couverts : ce qu’il faut savoir

La couverture ne se limite pas toujours au bâti. Le mobilier, les équipements et les effets personnels peuvent aussi être assurés, mais dans certaines limites. Les objets de valeur nécessitent souvent une attention particulière, voire une déclaration spécifique.

Ce qui peut annuler ou réduire votre indemnisation

Plusieurs situations peuvent poser problème :

- une fausse déclaration ;

- une valeur de biens sous-estimée ou mal déclarée ;

- un défaut d’entretien ;

- le non-respect des conditions de sécurité ;

- une déclaration tardive ou imprécise du sinistre.

Sur ce point, je préfère être clair : la lecture du contrat n’est jamais une formalité. C’est souvent ce qui fait la différence entre une bonne surprise et un litige évitable.

En résumé

Pour être indemnisé sans stress, il faut surtout faire trois choses : bien déclarer son logement au départ, respecter ses obligations dans le temps et documenter correctement tout sinistre. Dit autrement, une assurance simple n’exonère jamais de la rigueur minimale attendue de l’assuré.

Comment souscrire chez Lemonade ?

Souscrire son contrat en quelques minutes

La souscription chez Lemonade est pensée pour être rapide. Le parcours passe généralement par un questionnaire en ligne, quelques informations sur le logement, le choix des options et une validation finale depuis l’application ou l’interface web.

Notre avis sur la souscription chez Lemonade

Sur ce point, Lemonade tient globalement sa promesse. L’expérience est fluide, moderne et bien conçue. C’est probablement l’un des aspects les plus convaincants de la marque. Mais cette facilité ne doit pas pousser à aller trop vite sur les garanties.

Qui peut souscrire chez Lemonade ?

Lemonade s’adresse principalement :

- aux locataires ;

- aux propriétaires occupants ;

- aux propriétaires non occupants ;

- à certains profils en colocation.

Les colocataires peuvent-ils être couverts ?

Oui, certaines situations de colocation peuvent être couvertes. Mais il faut vérifier précisément comment le contrat est structuré, qui est désigné comme assuré et comment sont déclarés les occupants. C’est un point qui mérite d’être vérifié avant la signature, pas après un sinistre.

Le giveback de Lemonade : qu’est-ce que c’est ?

Lemonade met en avant un mécanisme appelé Giveback. L’idée consiste à reverser une partie des primes non utilisées à des associations choisies par les assurés. C’est un élément différenciant dans la communication de la marque, même si, pour l’assuré, l’essentiel reste toujours la qualité réelle de la couverture et de l’indemnisation.

Comment contacter Lemonade ?

Lemonade repose beaucoup sur son fonctionnement digital. Le contact passe donc principalement par :

- l’application mobile ;

- l’espace client ;

- le centre d’aide en ligne ;

- les formulaires ou canaux de contact proposés par la marque.

Ce mode de fonctionnement conviendra très bien à certains profils. D’autres préféreront un assureur offrant un contact téléphonique plus classique et plus direct.

Avis Lemonade : une bonne idée ?

Dans l’ensemble, oui, Lemonade peut être une bonne idée pour un assuré qui cherche une assurance habitation simple, rapide, abordable et facile à gérer en ligne.

Je la trouve particulièrement pertinente pour :

- les locataires ;

- les jeunes actifs ;

- les étudiants ;

- les personnes à l’aise avec une relation client très digitalisée ;

- les logements standards sans complexité particulière.

En revanche, je serais plus prudent pour :

- les biens avec forte valeur mobilière ;

- les besoins très spécifiques ;

- les assurés qui veulent un accompagnement humain poussé ;

- les profils pour lesquels les exclusions ou plafonds jouent un rôle central.

Le bon raisonnement n’est donc pas de demander si Lemonade est bonne “en général”, mais si elle est adaptée à votre situation. Et là, tout dépend des garanties réellement utiles pour vous.

Conclusion

Lemonade a réussi à se faire une place sur le marché grâce à une promesse claire : rendre l’assurance habitation plus simple, plus rapide et plus lisible. Sur la souscription et l’expérience digitale, la marque est clairement convaincante.

Son intérêt est réel pour les profils simples, notamment les locataires et les occupants de logements standards. En revanche, comme souvent avec les offres très fluides en apparence, le point décisif reste le détail des garanties, des plafonds et des exclusions.

Mon avis est donc nuancé mais plutôt positif : Lemonade peut être un bon choix, à condition de vérifier précisément ce que vous achetez. Une assurance habitation ne se juge jamais seulement au tarif ou à la vitesse de souscription. Elle se juge surtout quand un problème arrive.

FAQ

Est-ce que Lemonade est une bonne assurance ?

Lemonade peut être une bonne assurance habitation pour un profil simple, notamment pour un locataire ou un jeune actif à l’aise avec le digital. Il faut cependant comparer les garanties, les plafonds et les exclusions avant de souscrire.

Qui est derrière Lemonade ?

Lemonade est une assurtech américaine fondée en 2015 à New York. Elle s’est développée grâce à un modèle d’assurance largement digitalisé.

Quelle est l’adresse de Lemonade assurance ?

Lemonade est une entreprise internationale opérant via ses structures locales selon les pays. Pour l’adresse exacte et les coordonnées à jour, il faut se référer aux mentions légales et aux informations officielles de l’assureur.

Comment contacter le service sinistre de Lemonade ?

Le service sinistre Lemonade est généralement accessible via l’application mobile et l’espace client, qui permettent de déclarer un incident et de suivre le traitement du dossier.

Lemonade est-elle fiable ?

Lemonade est un acteur reconnu de l’assurance digitale. Sa fiabilité dépend ensuite, comme pour tout assureur, de l’adéquation entre le contrat choisi et votre situation réelle.

Quelle est la principale force de Lemonade ?

Sa principale force réside dans la simplicité de souscription et l’expérience utilisateur. La marque a clairement travaillé l’ergonomie et la rapidité du parcours client.

Quel est le principal défaut de Lemonade ?

Son principal défaut, pour certains assurés, peut être le manque de contact humain et le caractère parfois trop standardisé de l’offre pour les situations complexes.

Lemonade est-elle adaptée aux colocataires ?

Oui, certaines colocations peuvent être couvertes, mais il faut vérifier la structure exacte du contrat, les assurés désignés et les conditions applicables avant la souscription.