Investir dans l’immobilier sans gérer de locataires, sans travaux et avec des frais réduits : c’est précisément ce que proposent les ETF immobiliers.

Souvent comparés aux SCPI ou à l’immobilier locatif, ils constituent en réalité une classe d’actifs à part entière, avec ses avantages… et ses risques.

Dans ce guide complet, on va voir ce qu’est réellement un ETF immobilier, comment il fonctionne, quels sont les meilleurs ETF immobiliers pour investir, et surtout dans quels cas cela a (ou non) du sens.

Qu’est-ce qu’un ETF immobilier ?

Définition d’un ETF immobilier

Un ETF immobilier est un fonds indiciel coté en bourse qui investit dans des sociétés immobilières cotées, appelées REIT (aux États-Unis) ou SIIC (en Europe).

Ces sociétés possèdent et exploitent des actifs immobiliers : bureaux, logements, centres commerciaux, entrepôts logistiques, data centers, hôpitaux, etc.

En achetant un ETF immobilier, tu n’achètes pas de l’immobilier en direct, mais un panier d’actions de sociétés immobilières.

ETF immobilier, REIT et SIIC : quelles différences ?

- REIT (Real Estate Investment Trust) : structure américaine, très répandue, fiscalement avantageuse

- SIIC : équivalent européen

- ETF immobilier : enveloppe qui regroupe des dizaines voire des centaines de REIT/SIIC

👉 L’ETF est donc un véhicule de diversification, pas un actif immobilier en soi.

Comment fonctionne un ETF immobilier ?

Un ETF immobilier réplique un indice immobilier, comme :

- FTSE EPRA/NAREIT

- MSCI Real Estate

- Dow Jones Global Real Estate

Il peut être :

- Capitalisant : les dividendes sont réinvestis

- Distribuant : les dividendes sont versés à l’investisseur

Pourquoi investir dans un ETF immobilier ?

Diversifier son portefeuille via l’immobilier coté

L’immobilier coté a un comportement différent :

- des actions classiques

- des obligations

- de l’immobilier physique

Un ETF immobilier permet donc d’ajouter une brique immobilière liquide dans un portefeuille financier.

Investir dans l’immobilier sans contraintes

Pas de :

- gestion locative

- travaux

- fiscalité complexe

- crédit bancaire

Tu investis en quelques clics, avec une visibilité totale sur les frais.

Des frais bien plus faibles que les SCPI

- ETF immobilier : 0,10 % à 0,60 % / an

- SCPI : 8 à 12 % de frais d’entrée + frais de gestion

Sur le long terme, l’écart est colossal.

Une liquidité totale

Un ETF immobilier s’achète et se revend à tout moment en bourse, contrairement à :

- une SCPI

- un bien immobilier physique

Quelle performance attendre d’un ETF immobilier ?

Performance historique

Sur le long terme, les ETF immobiliers ont délivré des performances proches des marchés actions, avec :

- plus de volatilité

- mais aussi des dividendes réguliers

Attention : ils ne sont pas décorrélés des marchés financiers.

Rendement et dividendes

Les sociétés immobilières cotées distribuent une large part de leurs bénéfices.

Résultat : les ETF immobiliers affichent souvent un rendement compris entre 3 % et 6 %, selon les périodes.

ETF capitalisant ou distribuant ?

- Capitalisant : idéal pour faire grossir un capital

- Distribuant : intéressant pour générer des revenus

Fiscalement, le capitalisant est souvent plus efficace.

Impact des taux d’intérêt

Les ETF immobiliers sont très sensibles aux taux :

- hausse des taux → pression sur les prix

- baisse des taux → revalorisation

C’est un point clé à comprendre avant d’investir.

Quels sont les risques des ETF immobiliers ?

Sensibilité aux cycles immobiliers

Comme l’immobilier physique, ils subissent :

- les cycles économiques

- la conjoncture sectorielle

Volatilité élevée

Un ETF immobilier peut perdre 20 à 30 % sur une mauvaise année.

Ce n’est pas un placement “pé-père”.

Risques géographiques et sectoriels

Certains ETF sont très exposés :

- aux États-Unis

- à un type d’actif (bureaux, retail, logistique)

D’où l’intérêt de la diversification.

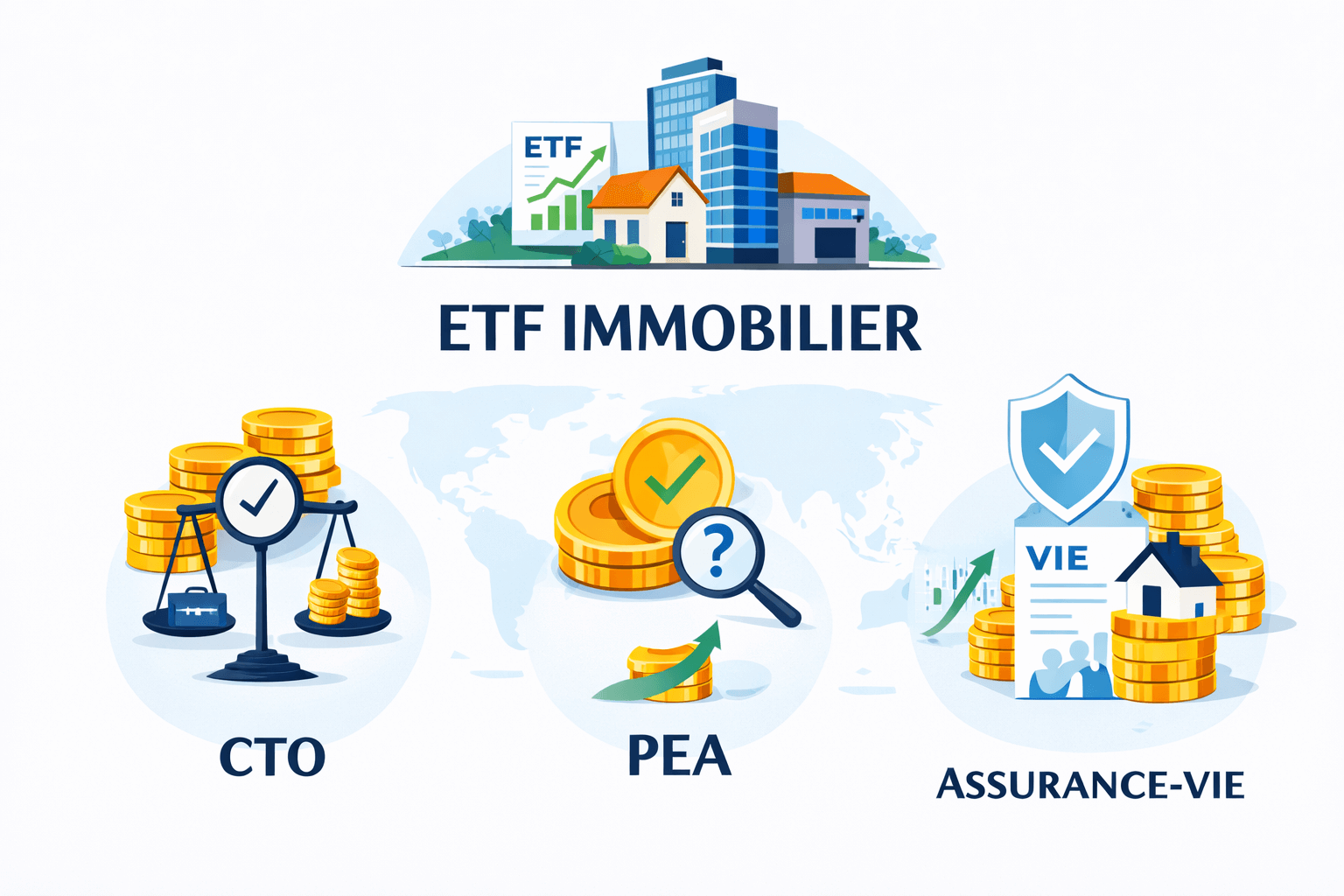

À quelle enveloppe fiscale investir dans un ETF immobilier ?

ETF immobilier sur CTO

C’est l’enveloppe la plus simple :

- large choix d’ETF

- fiscalité classique (PFU ou barème)

ETF immobilier sur PEA

Il n’existe quasiment qu’un seul ETF immobilier éligible au PEA, avec une exposition indirecte à l’immobilier européen.

Le choix est donc très limité.

ETF immobilier en assurance-vie

Possible via certains contrats, mais :

- choix restreint

- frais plus élevés

Fiscalité des dividendes

Les ETF distribuants génèrent :

- des dividendes fiscalisés

- parfois des retenues à la source étrangères

À prendre en compte dans ta stratégie.

Comment choisir le meilleur ETF immobilier ?

Les critères essentiels

- Indice suivi

- Zone géographique

- Frais de gestion

- Capitalisant ou distribuant

- Taille du fonds

Europe, États-Unis ou monde ?

- US : marché profond, dynamique, mais concentré

- Europe : plus défensif

- Monde : meilleur compromis long terme

ETF immobilier pour débutant

👉 Un ETF global, capitalisant, peu chargé en frais est souvent le meilleur choix.

Comparatif des meilleurs ETF immobiliers pour investir

Le seul ETF immobilier éligible au PEA

Exposition indirecte à l’immobilier européen, frais modérés, mais diversification limitée.

À considérer uniquement si le PEA est ta priorité absolue.

Invesco US Real Estate Sector UCITS ETF

- Exposition : immobilier américain

- Orientation : REIT US

- Profil : investisseur acceptant la volatilité

iShares US Property Yield UCITS ETF

- Rendement élevé

- ETF distribuant

- Fiscalité à surveiller

VanEck Global Real Estate UCITS ETF

- Exposition mondiale

- Bonne diversification

- Intéressant pour un portefeuille long terme

Amundi FTSE EPRA NAREIT Global

- Indice reconnu

- Frais compétitifs

- ETF capitalisant apprécié

Lyxor MSCI Real Estate TR ETF

- Immobilier mondial

- Bonne liquidité

- Réplication efficace

ETF immobilier vs autres investissements immobiliers

ETF immobilier vs SCPI

| ETF immobilier | SCPI |

|---|---|

| Liquide | Peu liquide |

| Frais faibles | Frais élevés |

| Volatilité élevée | Valorisation lissée |

| Bourse | Immobilier physique indirect |

ETF immobilier vs immobilier locatif

Un ETF immobilier ne remplace pas l’immobilier locatif :

- pas d’effet de levier

- pas de contrôle

- pas d’optimisation fiscale immobilière

👉 Ce sont deux stratégies différentes, complémentaires.

Faut-il investir dans un ETF immobilier ?

Pour quel profil ?

- Investisseur long terme

- Acceptant la volatilité

- Déjà exposé aux actions

- Cherchant une brique immobilière liquide

Quelle place dans un portefeuille ?

En général :

- 5 à 15 % maximum

- jamais comme pilier unique

FAQ – Questions fréquentes sur les ETF immobiliers

Un ETF immobilier verse-t-il des dividendes ?

Oui, s’il est distribuant.

Peut-on perdre de l’argent avec un ETF immobilier ?

Oui, surtout à court terme.

Un ETF immobilier remplace-t-il l’immobilier locatif ?

Non. Ce sont deux logiques d’investissement différentes.

Quel est le meilleur ETF immobilier pour débuter ?

Un ETF mondial, capitalisant, peu chargé en frais.

Mon avis clair (et un peu cash)

👉 L’ETF immobilier est un excellent outil de diversification,

👉 mais un mauvais substitut à l’immobilier locatif pour créer de la rente et de l’effet de levier.