Acheter un logement neuf tout en commençant par une phase de location : c’est la promesse du PSLA (prêt social location-accession). Sur le papier, le dispositif est attractif. Il permet notamment de bénéficier d’une TVA réduite, d’une exonération temporaire de taxe foncière et d’une accession progressive à la propriété.

Mais très vite, une question revient : quel plafond faut-il respecter pour acheter en PSLA ?

En réalité, il n’y en a pas qu’un seul. Le dispositif repose sur trois plafonds distincts :

- un plafond de ressources pour le ménage,

- un plafond de prix de vente du logement,

- et un plafond de redevance pendant la phase locative.

Ces limites sont essentielles : si elles ne sont pas respectées, le logement ne peut tout simplement pas être vendu dans ce cadre. Prenons le temps de comprendre comment elles fonctionnent.

PSLA : de quel plafond parle-t-on exactement ?

Lorsqu’un futur acquéreur recherche les plafonds du PSLA, il pense souvent uniquement aux revenus du ménage. Pourtant, le dispositif est plus encadré que cela.

Le plafond de ressources du ménage

C’est le plafond le plus connu. Pour être éligible au PSLA, les revenus du foyer ne doivent pas dépasser un certain niveau.

Ce plafond dépend de deux critères principaux :

- la zone géographique du logement

- le nombre de personnes dans le foyer

L’objectif est simple : réserver le dispositif aux ménages aux revenus modestes ou intermédiaires.

Le plafond de prix de vente du logement

Un logement vendu en PSLA ne peut pas être vendu à n’importe quel prix.

Le promoteur ou le bailleur doit respecter un prix maximum au m², fixé par l’État.

Cela permet d’éviter que le dispositif ne soit utilisé pour vendre des logements trop chers.

Le plafond de redevance pendant la phase locative

Avant de devenir propriétaire, l’occupant passe par une phase locative. Pendant cette période, il paie une redevance mensuelle composée de deux parties :

- une part locative (équivalent d’un loyer)

- une part acquisitive (qui constitue une épargne pour l’achat futur)

Cette redevance est elle aussi plafonnée par la réglementation.

Pourquoi ces plafonds sont déterminants

Ces plafonds ne sont pas de simples formalités administratives. Ils garantissent que :

- le logement reste accessible financièrement

- le dispositif bénéficie réellement aux ménages qui en ont besoin

- les prix restent encadrés dans les zones tendues

Qu’est-ce que le PSLA et à qui s’adresse-t-il ?

Avant d’entrer dans les plafonds, il est utile de comprendre comment fonctionne ce mécanisme.

Définition du prêt social location-accession

Le PSLA est un dispositif d’accession sociale à la propriété. Il permet d’acheter un logement neuf en deux étapes :

- une phase locative

- puis une phase d’accession à la propriété

Le logement est généralement proposé par un organisme HLM ou un promoteur agréé.

Comment fonctionne la location-accession

Le dispositif se déroule en deux temps.

Première phase : la location

Le ménage occupe le logement et verse une redevance mensuelle. Une partie de cette somme constitue une épargne appelée part acquisitive.

Deuxième phase : l’achat

Au bout de quelques années, l’occupant peut lever l’option d’achat et devenir propriétaire. L’épargne accumulée est alors déduite du prix du logement.

À qui s’adresse le PSLA ?

Le dispositif cible principalement :

- les primo-accédants

- les ménages aux revenus modestes ou intermédiaires

- les personnes souhaitant sécuriser leur projet immobilier

Le PSLA permet notamment de tester sa capacité à rembourser un crédit avant de devenir propriétaire.

Quels sont les plafonds de ressources PSLA en 2026 ?

Le plafond de ressources dépend de deux critères :

- la zone géographique

- le nombre de personnes dans le foyer

Les revenus pris en compte correspondent généralement au revenu fiscal de référence de l’année N-2.

Plafonds PSLA en zone A (2026)

La zone A regroupe notamment :

- Paris

- la petite couronne parisienne

- certaines grandes métropoles où la demande immobilière est forte.

Exemple de plafonds indicatifs :

| Nombre de personnes | Plafond de ressources |

|---|---|

| 1 personne | environ 37 000 € |

| 2 personnes | environ 55 000 € |

| 3 personnes | environ 66 000 € |

| 4 personnes | environ 79 000 € |

Ces montants peuvent évoluer légèrement chaque année.

Plafonds PSLA en zones B et C

Les plafonds sont plus faibles dans les zones où le marché immobilier est moins tendu.

Exemple indicatif :

| Nombre de personnes | Plafond de ressources |

|---|---|

| 1 personne | environ 30 000 € |

| 2 personnes | environ 40 000 € |

| 3 personnes | environ 48 000 € |

| 4 personnes | environ 58 000 € |

Plus la zone est détendue, plus le plafond est bas.

Comment savoir si vos revenus respectent le plafond PSLA ?

Beaucoup de candidats pensent être exclus du dispositif… alors qu’ils sont en réalité éligibles.

Les revenus pris en compte

L’administration regarde le revenu fiscal de référence indiqué sur votre avis d’imposition.

Il s’agit du revenu après certains abattements fiscaux.

L’année de référence fiscale

En général, on retient l’année N-2.

Par exemple :

- achat en 2026

- revenus analysés : avis d’imposition 2024 sur revenus 2023

Les changements de situation

Certaines situations peuvent être prises en compte :

- mariage ou PACS

- divorce

- naissance

- perte d’emploi

Dans ces cas, l’organisme vendeur peut analyser la situation réelle du ménage.

Quels sont les plafonds de prix de vente en PSLA ?

Le prix du logement est lui aussi encadré.

Le plafond est exprimé en euros par m² de surface utile.

Exemple indicatif :

| Zone | Prix maximum |

|---|---|

| Zone A | environ 5 000 € / m² |

| Zone B1 | environ 4 000 € / m² |

| Zone B2 | environ 3 500 € / m² |

| Zone C | environ 3 200 € / m² |

Ces plafonds visent à maintenir des logements accessibles à l’achat.

Ce que comprend le prix

Le prix inclut généralement :

- le logement

- le parking

- les annexes

Mais certains éléments peuvent être facturés séparément selon les programmes.

Quel est le plafond de redevance locative en PSLA ?

Pendant la phase locative, l’occupant ne paie pas un loyer classique mais une redevance.

Elle se compose de deux parties.

La part locative

C’est la partie comparable à un loyer.

Elle est plafonnée selon la zone géographique.

La part acquisitive

Cette part correspond à une épargne qui sera déduite du prix de vente.

Concrètement, elle permet de :

- constituer un apport

- réduire le montant du crédit futur.

Pourquoi la redevance est plafonnée

L’objectif est simple : éviter que la phase locative devienne financièrement trop lourde pour les ménages.

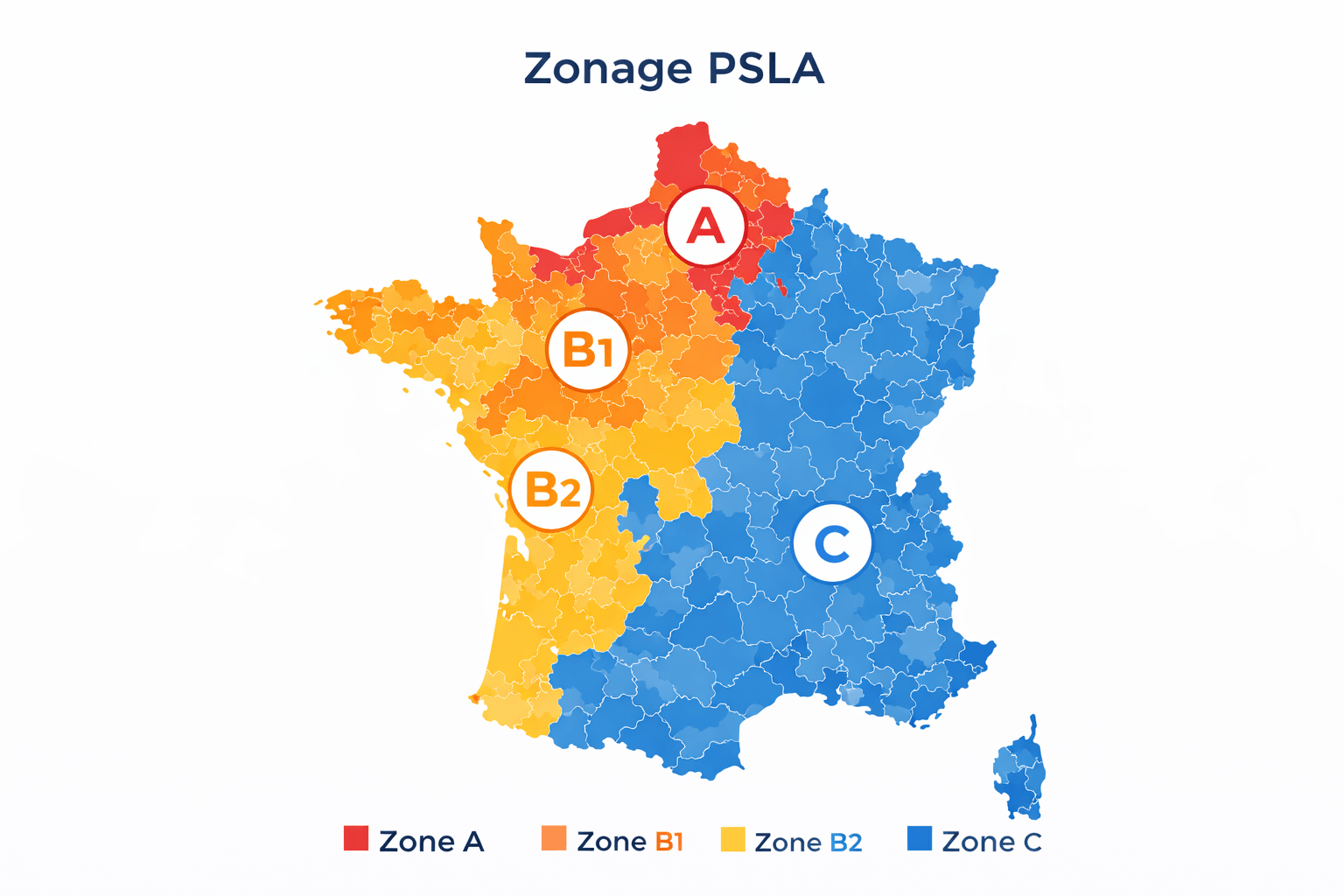

Zone A, B1, B2, C : pourquoi ce zonage est important ?

Le PSLA applique la même logique que de nombreux dispositifs immobiliers : le zonage du territoire.

Pourquoi ce zonage existe

Le marché immobilier est très différent selon les villes.

Par exemple :

- Paris ou Lyon : marché très tendu

- villes moyennes : marché plus accessible

Les plafonds sont donc adaptés à la réalité du marché local.

Comment connaître la zone de votre commune

Le zonage est défini par l’État et peut être consulté sur les sites publics ou auprès des promoteurs.

Que se passe-t-il si vous dépassez le plafond PSLA ?

C’est une question fréquente.

Dépassement du plafond de ressources

Si vos revenus dépassent le plafond :

- vous ne pouvez pas acheter le logement en PSLA

Le programme peut alors être vendu en accession classique.

Dépassement du prix du logement

Dans ce cas, le logement ne peut pas être vendu dans le cadre du PSLA.

Le promoteur doit respecter les plafonds réglementaires.

Mon avis : le plafond PSLA ne doit jamais être analysé seul

Je rencontre souvent des acheteurs qui ne regardent qu’un seul critère : leur revenu.

C’est une erreur.

Un projet PSLA doit être analysé dans son ensemble :

- votre capacité d’emprunt

- la qualité du logement

- la localisation

- la mensualité finale après levée d’option

Un ménage peut respecter le plafond… et malgré tout avoir un projet trop fragile financièrement.

L’inverse est aussi vrai : certains ménages pensent ne pas être éligibles alors qu’ils pourraient parfaitement accéder au dispositif.

Conclusion

Le PSLA repose sur trois plafonds principaux :

- un plafond de ressources du ménage

- un plafond de prix de vente du logement

- un plafond de redevance locative

Ces limites permettent de maintenir un objectif clair : faciliter l’accession à la propriété pour les ménages modestes et intermédiaires.

Si vous envisagez ce type d’achat, la bonne approche consiste à vérifier :

- votre revenu fiscal de référence

- le prix au m² du programme

- la mensualité réelle après achat

Un projet immobilier réussi ne repose jamais uniquement sur un dispositif fiscal ou social. Il repose surtout sur un budget cohérent et durable.

FAQ sur les plafonds PSLA

Quel revenu fiscal de référence est pris en compte pour le PSLA ?

En général, l’administration utilise le revenu fiscal de référence de l’année N-2 figurant sur votre avis d’imposition.

Le plafond PSLA dépend-il du nombre de personnes dans le foyer ?

Oui. Plus le foyer compte de personnes, plus le plafond de ressources augmente.

Existe-t-il un plafond PSLA différent selon la ville ?

Oui. Les plafonds varient selon la zone géographique (A, B1, B2, C).

Le PSLA impose-t-il un plafond de prix du logement ?

Oui. Le prix de vente du logement est plafonné au m² afin de maintenir des prix accessibles.

La redevance PSLA est-elle plafonnée ?

Oui. La part locative de la redevance est encadrée par la réglementation.

Peut-on cumuler PSLA et prêt à taux zéro ?

Oui. Dans la plupart des cas, le prêt à taux zéro (PTZ) peut être utilisé lors de la levée d’option pour financer l’achat du logement.