Quand on prépare un achat immobilier, une question revient presque toujours : comment obtenir le meilleur prêt possible sans passer des semaines à démarcher les banques ?

C’est précisément la promesse de nombreux courtiers immobiliers… et notamment des plateformes digitales comme HelloPrêt. Le principe est simple sur le papier : analyser votre projet, comparer les offres de financement et négocier pour vous les meilleures conditions.

Mais derrière cette promesse, plusieurs questions se posent naturellement :

- Comment fonctionne réellement HelloPrêt ?

- Les taux sont-ils vraiment meilleurs ?

- Combien coûtent les frais de courtage ?

- Et surtout : les avis clients sont-ils positifs ?

Je vous propose de faire le point, de manière claire et factuelle, sur ce courtier immobilier en ligne.

HelloPrêt : qu’est-ce que ce courtier immobilier digital ?

HelloPrêt est un courtier en prêt immobilier en ligne qui accompagne les particuliers dans la recherche de financement pour leur projet immobilier.

Contrairement à un courtier traditionnel avec une agence physique, la majorité des démarches se font à distance : simulation, constitution du dossier, échanges avec un conseiller et suivi du financement.

L’objectif reste le même : obtenir les meilleures conditions de crédit immobilier auprès des banques partenaires.

Un courtier immobilier accessible depuis chez soi

L’un des principaux arguments d’HelloPrêt est la simplicité d’utilisation.

La plateforme permet généralement de :

- réaliser une simulation de prêt immobilier

- déposer les documents nécessaires au dossier

- échanger avec un conseiller dédié

- suivre l’avancement de la recherche de financement

Autrement dit, une grande partie du processus peut se faire sans se déplacer en agence bancaire.

À qui s’adresse la solution HelloPrêt ?

HelloPrêt accompagne différents profils d’emprunteurs :

- primo-accédants

- investisseurs locatifs

- acheteurs de résidence principale

- personnes souhaitant renégocier leur prêt immobilier

Dans les faits, le service est surtout utile pour les personnes qui souhaitent être accompagnées dans leur financement sans gérer elles-mêmes la négociation bancaire.

Quel est le rôle d’un courtier immobilier comme HelloPrêt ?

Avant de parler d’une plateforme en particulier, il est utile de rappeler le rôle concret d’un courtier immobilier.

Contrairement à une idée reçue, le courtier ne se contente pas de comparer des taux. Son travail est plus large.

Négocier les meilleurs taux auprès des banques

Le premier rôle du courtier consiste à interroger plusieurs banques partenaires afin d’obtenir les meilleures conditions de financement.

Cela concerne notamment :

- le taux d’intérêt du crédit

- les frais de dossier

- les conditions d’assurance emprunteur

- la souplesse du prêt

Dans certains cas, un courtier peut obtenir des conditions légèrement meilleures que celles proposées directement en agence bancaire.

Accompagner la constitution du dossier emprunteur

Un dossier de prêt immobilier solide repose sur plusieurs éléments :

- revenus stables

- situation professionnelle rassurante

- gestion bancaire saine

- apport personnel

Le courtier aide généralement à structurer le dossier pour le rendre plus solide aux yeux des banques.

Obtenir rapidement une attestation de financement

Lors d’un achat immobilier, il est souvent nécessaire de prouver au vendeur que le financement est possible.

Certaines plateformes comme HelloPrêt peuvent fournir une attestation de financement, document qui indique qu’un établissement financier est prêt à étudier favorablement le dossier.

Cela peut parfois rassurer un vendeur lors d’une négociation immobilière.

Comment fonctionne l’accompagnement proposé par HelloPrêt ?

Le fonctionnement reste assez proche de celui d’un courtier classique, avec une dimension digitale plus forte.

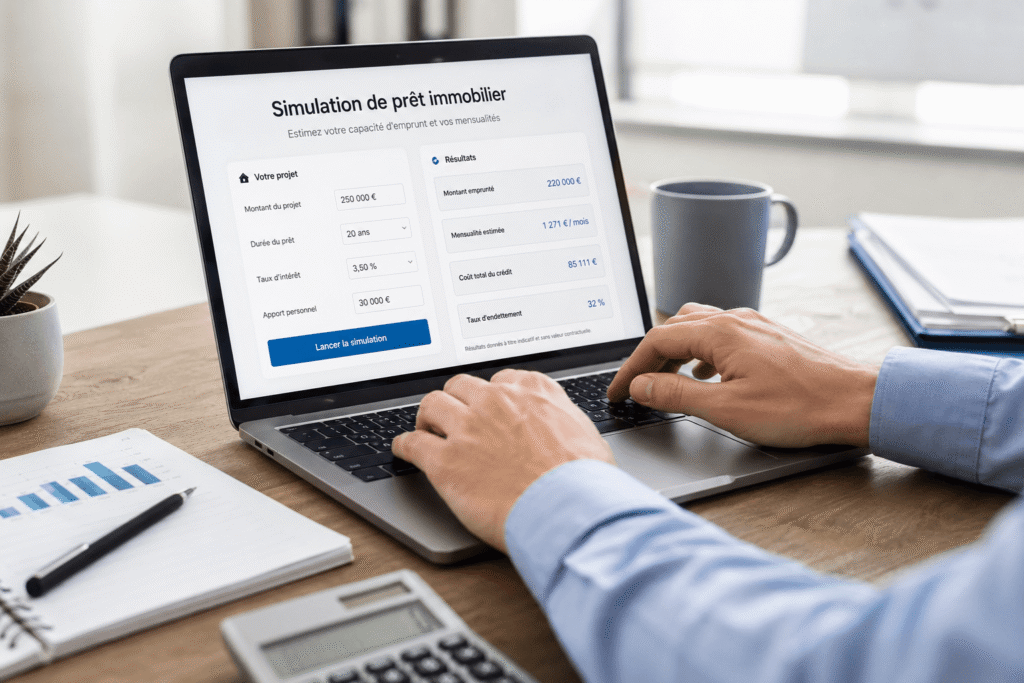

Analyse du projet immobilier

La première étape consiste à analyser plusieurs éléments :

- montant du projet

- situation financière

- revenus et charges

- apport personnel

- type de bien immobilier

Ces informations permettent d’estimer la capacité d’emprunt et les conditions de financement possibles.

Montage du dossier emprunteur

Une fois le projet validé, le courtier demande généralement plusieurs documents :

- relevés de comptes récents

- justificatifs de revenus

- avis d’imposition

- compromis de vente

L’objectif est de constituer un dossier complet et rassurant pour les banques.

Négociation auprès des banques partenaires

Le courtier consulte ensuite plusieurs établissements bancaires pour obtenir des propositions de financement.

Les offres peuvent varier selon :

- le profil de l’emprunteur

- le montant du projet

- la durée du crédit

- le contexte des taux immobiliers

Suivi du dossier jusqu’à l’offre de prêt

Une fois la banque choisie, le courtier peut accompagner le dossier jusqu’à :

- l’accord de principe

- l’édition de l’offre de prêt

- la signature finale

L’objectif est de fluidifier les échanges avec la banque et sécuriser le financement.

Quels sont les avis clients sur HelloPrêt ?

Comme pour la plupart des courtiers immobiliers, les avis clients sur HelloPrêt sont généralement partagés entre retours très positifs et critiques ponctuelles.

Il est important de les analyser avec recul.

Les retours positifs les plus fréquents

Plusieurs éléments reviennent régulièrement dans les avis favorables :

- gain de temps dans les démarches bancaires

- accompagnement personnalisé

- simplification des démarches administratives

- obtention de taux compétitifs

Pour les emprunteurs peu familiers avec le fonctionnement des prêts immobiliers, l’accompagnement peut effectivement être utile.

Les points parfois critiqués

Certaines critiques apparaissent également dans les avis :

- délais parfois plus longs que prévu

- dépendance aux banques partenaires

- frais de courtage jugés élevés dans certains cas

Il faut garder à l’esprit que l’obtention d’un crédit immobilier dépend toujours des banques et du profil de l’emprunteur.

Combien coûtent les frais de courtage chez HelloPrêt ?

La question des frais est centrale lorsqu’on envisage de passer par un courtier.

Le principe de la rémunération d’un courtier

Un courtier peut être rémunéré de deux façons :

- une commission versée par la banque

- des frais de courtage payés par l’emprunteur

Ces frais sont généralement facturés uniquement si le prêt est obtenu.

Les frais de courtage HelloPrêt

Les frais varient selon le projet immobilier et le montant du financement. Ils peuvent être :

- un pourcentage du montant emprunté

- un forfait fixe

Il est toujours conseillé de vérifier les conditions précises avant de s’engager.

Dans quels cas les frais sont-ils rentabilisés ?

Un courtier peut être rentable si :

- il obtient un taux plus bas

- il négocie une assurance emprunteur moins chère

- il améliore certaines conditions du prêt

Dans certains dossiers, l’économie réalisée sur la durée du crédit peut dépasser largement les frais de courtage.

Mais ce n’est pas systématique.

Comment obtenir les meilleurs taux immobiliers ?

Le taux proposé par une banque dépend principalement du profil de l’emprunteur.

L’importance de l’apport personnel

Un apport personnel est souvent recommandé.

En pratique, les banques apprécient généralement un apport représentant environ 8 à 10 % du montant du projet, notamment pour couvrir :

- frais de notaire

- frais de garantie

- frais d’agence

Des comptes bancaires bien gérés

Les banques analysent généralement les trois derniers relevés de comptes.

Une gestion saine est un signal positif :

- pas de découvert régulier

- peu d’incidents de paiement

- épargne régulière

Un dossier emprunteur solide

Plus le dossier est rassurant, plus la banque est prête à proposer un taux intéressant.

C’est précisément là que le courtier peut intervenir pour mettre en valeur les points forts du profil.

Quel profil obtient les meilleurs taux du marché ?

Tous les emprunteurs ne sont pas évalués de la même manière par les banques.

Une situation professionnelle stable

Les profils les plus rassurants sont souvent :

- salariés en CDI

- fonctionnaires

- professions libérales avec plusieurs années d’activité

La stabilité professionnelle reste un critère important.

Des revenus réguliers

Les banques analysent également :

- niveau de revenus

- taux d’endettement

- capacité d’épargne

Un profil avec une capacité d’épargne démontrée inspire généralement davantage confiance.

Un profil évolutif

Les banques regardent aussi les perspectives d’évolution :

- progression de carrière

- augmentation probable des revenus

- stabilité du secteur d’activité

Les taux immobiliers sont-ils plus bas en région ?

Il peut exister de légères différences entre régions, mais elles restent généralement limitées.

En réalité, les variations de taux dépendent surtout :

- du profil de l’emprunteur

- de la politique commerciale des banques

- du contexte économique

Autrement dit, la localisation joue un rôle secondaire par rapport au dossier financier.

HelloPrêt : faut-il passer par ce courtier pour son prêt immobilier ?

Passer par un courtier comme HelloPrêt peut être utile dans plusieurs situations :

- lorsque l’on manque de temps pour démarcher les banques

- lorsque le dossier est complexe

- lorsque l’on souhaite comparer plusieurs offres rapidement

En revanche, pour les profils très solides ou les emprunteurs habitués aux négociations bancaires, la différence peut être plus limitée.

Le plus raisonnable reste souvent de comparer plusieurs solutions : banque directe, courtier physique et courtier en ligne.

Conclusion

HelloPrêt s’inscrit dans la tendance des courtiers immobiliers digitaux qui cherchent à simplifier la recherche de financement.

La plateforme propose un accompagnement complet : analyse du projet, montage du dossier, négociation auprès des banques et suivi du financement.

Comme pour tout courtier, l’intérêt dépendra surtout du profil de l’emprunteur, du projet immobilier et des conditions de marché. Dans certains cas, l’accompagnement peut faire gagner du temps et améliorer les conditions du prêt. Dans d’autres, la différence sera plus marginale.

L’essentiel reste de bien comprendre les frais, les services proposés et les alternatives disponibles avant de prendre une décision.

FAQ

HelloPrêt est-il gratuit ?

Le service n’est généralement pas totalement gratuit. Des frais de courtage peuvent être facturés si le prêt immobilier est obtenu.

HelloPrêt est-il fiable ?

HelloPrêt est un courtier immobilier en ligne qui accompagne les emprunteurs dans la recherche de financement. Comme pour toute plateforme, il est conseillé de consulter plusieurs avis et de comparer avec d’autres courtiers.

Combien de temps faut-il pour obtenir une attestation de financement ?

Cela peut varier selon les dossiers, mais une attestation de financement peut parfois être obtenue relativement rapidement après l’analyse du projet.

HelloPrêt travaille-t-il avec toutes les banques ?

Comme la plupart des courtiers, HelloPrêt travaille avec un réseau de banques partenaires, mais pas nécessairement avec l’ensemble des établissements du marché.

Peut-on passer par HelloPrêt sans apport ?

Certaines banques acceptent des prêts sans apport, mais cela reste plus difficile. Un apport personnel facilite généralement l’obtention du crédit et l’accès à de meilleures conditions.