Acheter un bien immobilier en Angleterre attire de plus en plus d’investisseurs français. Certains y voient une opportunité de rendement, d’autres un projet de vie ou une diversification patrimoniale. Mais sur le terrain, je constate souvent la même chose : beaucoup sous-estiment les spécificités du marché britannique.

Et elles sont loin d’être anecdotiques.

Entre un système juridique différent, des règles fiscales propres et un fonctionnement d’achat déroutant pour un Français, il est facile de commettre des erreurs coûteuses.

Je vous propose ici un guide clair, structuré et honnête pour comprendre comment acheter une maison en Angleterre, sans zones d’ombre.

🧭 Peut-on acheter une maison en Angleterre en tant qu’étranger ?

Oui, et c’est même une des grandes forces du marché britannique : il est ouvert aux investisseurs étrangers.

Les droits des non-résidents après le Brexit

Contrairement à certaines idées reçues, le Brexit n’a pas fermé l’accès à l’immobilier anglais. Vous pouvez toujours acheter un bien sans être résident.

En revanche, il a complexifié :

- l’installation sur place (visa, droit de séjour),

- l’accès au financement local.

👉 Acheter est donc simple. Vivre sur place l’est moins.

Acheter sans vivre en Angleterre : est-ce possible ?

Oui, et c’est même courant. Beaucoup d’investisseurs achètent pour :

- louer (investissement locatif),

- préparer un futur projet de vie,

- diversifier leur patrimoine.

⚖️ Comprendre le système immobilier anglais (indispensable)

C’est probablement la plus grosse différence avec la France. Et aussi la plus mal comprise.

Le freehold : la pleine propriété

Vous possédez :

- le bien,

- le terrain,

- sans limite de durée.

👉 C’est l’équivalent le plus proche de la propriété classique française.

Le leasehold : une propriété… temporaire

Ici, vous achetez un bien pour une durée définie :

- 99 ans,

- 125 ans,

- parfois 999 ans.

Mais vous ne possédez pas le terrain.

⚠️ C’est un point critique :

Plus la durée restante diminue, plus la valeur du bien baisse.

Pourquoi c’est un point stratégique

Je vois régulièrement des investisseurs acheter un bien attractif… sans réaliser qu’il reste 70 ans de lease.

Résultat :

- difficulté à revendre,

- décote importante,

- coûts supplémentaires pour prolonger le bail.

👉 Comprendre cette différence est non négociable.

💰 Combien coûte l’achat d’une maison en Angleterre ?

Les prix de l’immobilier

Ils varient fortement selon les villes :

- Londres : très élevé

- Manchester / Birmingham : plus accessibles

- Liverpool / Bristol : bon compromis rendement / prix

👉 À Londres, un appartement peut facilement dépasser 500 000 £.

👉 Dans le nord, vous pouvez trouver des biens à moins de 200 000 £.

Les frais à prévoir

Contrairement à la France, les frais sont différents mais bien réels.

La Stamp Duty (taxe d’achat)

C’est la principale taxe, progressive selon le prix du bien.

👉 Pour un investisseur étranger, elle est souvent plus élevée.

Les autres frais

- Solicitor (avocat) : 1 000 à 2 000 £

- Frais d’agence

- Frais bancaires et de change

👉 En pratique, comptez 5 à 10 % du prix du bien en frais globaux.

Exemple concret

Pour un bien à 250 000 £ :

- Taxes + frais : environ 15 000 à 25 000 £

- Budget total : 265 000 à 275 000 £

🏦 Comment financer un achat immobilier en Angleterre ?

Obtenir un crédit en tant que non-résident

C’est possible, mais plus exigeant :

- apport souvent ≥ 25 %

- revenus solides demandés

- dossier plus complexe

👉 Les banques britanniques restent prudentes avec les étrangers.

Alternatives à considérer

- financement via une banque française

- achat comptant

- montage mixte (France + UK)

Attention au taux de change

C’est un point souvent ignoré.

Une variation EUR/GBP peut :

- augmenter votre coût d’acquisition

- impacter votre rentabilité

👉 Sur un projet à 200 000 €, une variation de 5 % peut représenter 10 000 €.

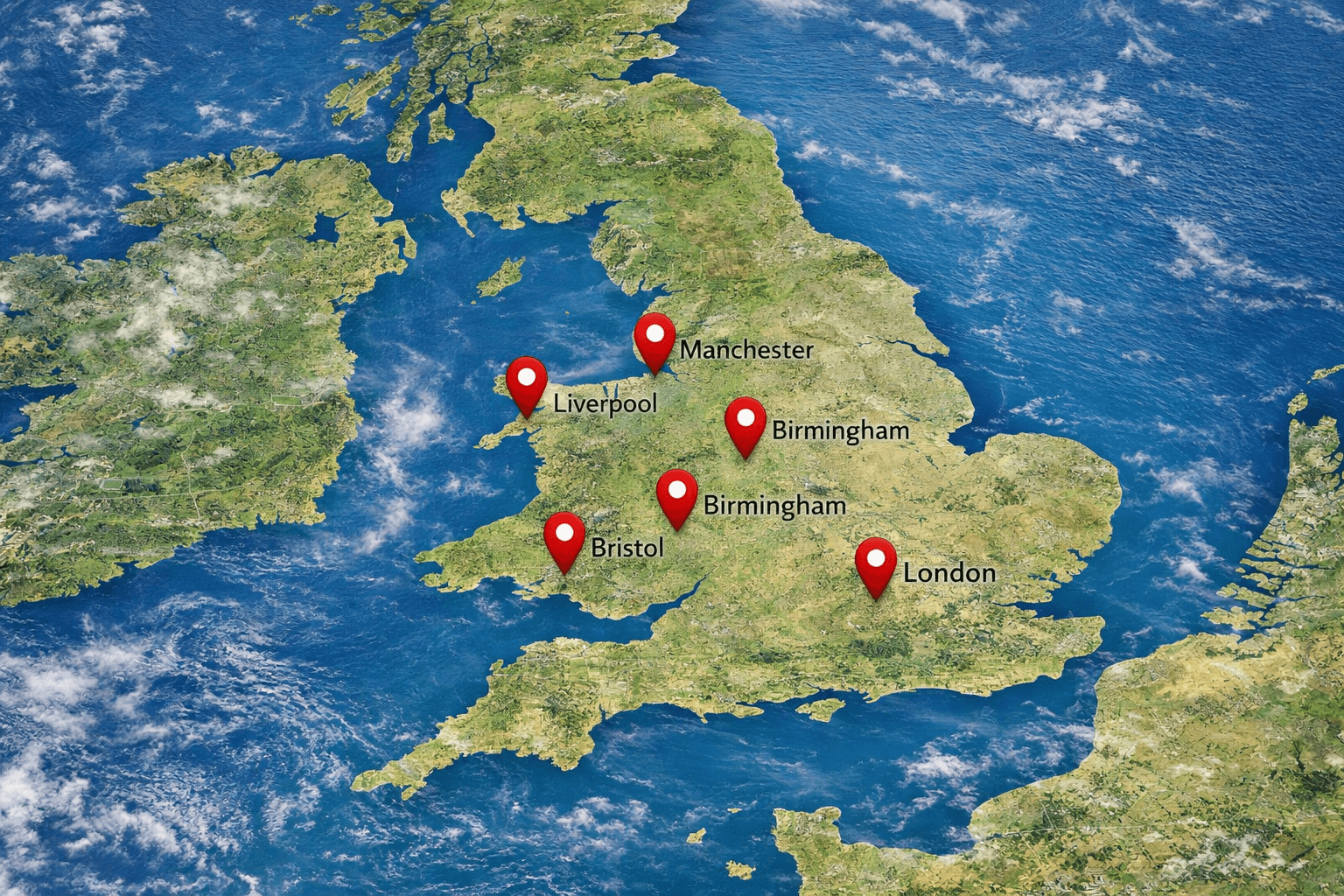

🔎 Où acheter une maison en Angleterre ?

Londres : prestige… mais rendement limité

- forte demande

- marché stable

- mais rentabilité souvent faible

Manchester : un choix stratégique

- croissance économique forte

- bonne rentabilité locative

- prix encore accessibles

Birmingham : en plein développement

- grands projets urbains

- potentiel de valorisation

Liverpool et Bristol : marchés dynamiques

- prix attractifs

- demande locative soutenue

Comment choisir ?

Tout dépend de votre objectif :

- rendement → villes du nord

- sécurité → Londres

- valorisation → zones en développement

🏡 Comment acheter un bien en Angleterre ?

1. Trouver un bien

Via :

- agences immobilières (estate agents)

- sites spécialisés

2. Faire une offre

Les offres ne sont pas juridiquement contraignantes au départ.

👉 Le vendeur peut accepter… puis se rétracter.

3. Engager un solicitor

C’est un acteur clé :

- vérifications juridiques

- gestion de la transaction

- sécurisation de l’achat

4. Finaliser la transaction

Une fois les vérifications faites :

- signature

- transfert de propriété

👉 Le délai moyen : 2 à 4 mois.

⚠️ Les pièges à éviter

Le leasehold mal analysé

C’est l’erreur la plus fréquente.

Les frais sous-estimés

Beaucoup d’investisseurs regardent uniquement le prix du bien.

Le marché mal choisi

Toutes les villes ne se valent pas en termes de rendement.

Le risque de change

Ignoré dans 90 % des cas… mais bien réel.

📈 Est-ce rentable d’acheter en Angleterre ?

Rendement locatif

- Londres : 2 à 4 %

- grandes villes : 5 à 8 %

Fiscalité

Vous serez imposé :

- au Royaume-Uni

- et potentiellement en France

👉 Une convention fiscale évite la double imposition, mais la situation dépend de votre profil.

Plus-value

Le marché anglais est historiquement dynamique, mais :

- il reste cyclique

- et sensible aux taux d’intérêt

⏳ Est-ce le bon moment pour acheter ?

La vraie réponse : ça dépend de votre stratégie.

Aujourd’hui :

- les taux ont augmenté

- certaines opportunités apparaissent

- le marché reste solide

👉 Attendre “le bon moment parfait” est souvent une illusion.

🧾 Les étapes pour acheter une maison en Angleterre

- Définir votre budget

- Choisir la zone

- Trouver un bien

- Faire une offre

- Engager un solicitor

- Finaliser l’achat

🧠 Pourquoi investir en Angleterre ?

- marché dynamique

- forte demande locative

- cadre juridique stable

- diversification patrimoniale

Mais ce n’est pas un eldorado.

👉 C’est un marché intéressant si vous le comprenez vraiment.

✅ Conclusion

Acheter une maison en Angleterre est accessible, même en étant français. Mais ce n’est pas un copier-coller du modèle français.

Entre le leasehold, les taxes spécifiques et les enjeux de change, il y a des subtilités qui peuvent transformer un bon investissement… en erreur coûteuse.

Mon conseil :

avancez avec méthode, entourez-vous des bons interlocuteurs, et surtout comprenez ce que vous achetez.

C’est là que tout se joue.

❓ FAQ : Acheter une maison en Angleterre

Peut-on acheter sans être résident ?

Oui, aucune restriction majeure.

Qu’est-ce qu’un leasehold ?

Un droit de propriété limité dans le temps.

Combien coûte la Stamp Duty ?

Variable selon le prix et votre statut (résident ou non).

Peut-on emprunter en étant français ?

Oui, mais avec conditions plus strictes.

Est-ce rentable d’investir à Londres ?

Plutôt faible rendement, mais marché sécurisé.

Faut-il un solicitor ?

Oui, c’est indispensable.

Combien de temps dure un achat ?

En moyenne 2 à 4 mois.