Introduction

Je me souviens encore de l’époque où Koregraf faisait partie des plateformes que l’on citait régulièrement dans les portefeuilles d’investisseurs en crowdfunding immobilier. Des rendements attractifs, des projets variés, un ticket d’entrée accessible… Sur le papier, tout semblait aligné.

Puis les premiers retards sont arrivés. Discrets au début. Puis plus fréquents. Jusqu’à ce que la situation se dégrade franchement.

Aujourd’hui, une question revient sans cesse : que s’est-il vraiment passé avec Koregraf ?

Et surtout : faut-il encore faire confiance au crowdfunding immobilier en 2026 ?

Je vais répondre sans détour, avec une analyse complète, nuancée et utile — loin des discours trop optimistes ou inutilement alarmistes.

Koregraf : présentation d’une plateforme emblématique du crowdfunding immobilier

Historique et positionnement

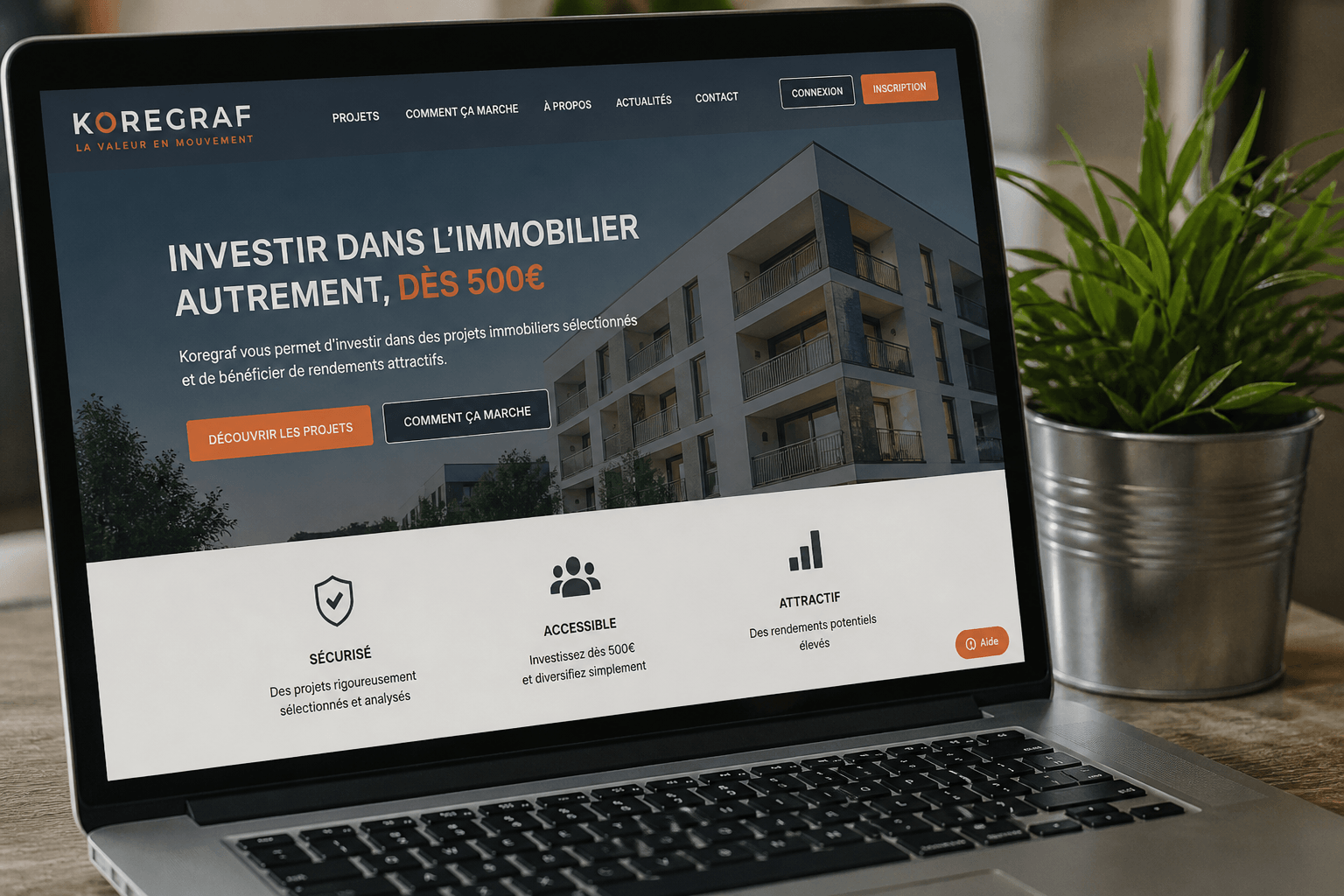

Koregraf était une plateforme française de crowdfunding immobilier spécialisée dans le financement de projets de promotion immobilière. Elle permettait aux particuliers de prêter de l’argent à des promoteurs en échange d’intérêts.

Son positionnement était clair :

👉 proposer des projets accessibles dès quelques centaines d’euros

👉 avec des rendements souvent compris entre 8 % et 11 % par an

À une époque de taux bas, l’argument était puissant.

Quels types de projets étaient financés ?

On retrouvait principalement :

- des opérations de promotion (construction neuve)

- des marchands de biens (achat/revente)

- parfois des projets de rénovation

Ce type de financement est structurellement risqué, car il dépend :

- de la capacité du promoteur à livrer

- du marché immobilier local

- des délais administratifs et commerciaux

Chiffres clés

Même si les données publiques restaient partielles, Koregraf affichait :

- plusieurs dizaines de millions d’euros collectés

- des centaines de projets financés

- une durée moyenne d’investissement entre 12 et 36 mois

Sur le papier, une belle dynamique. Dans la réalité… plus contrastée.

Comment fonctionnait Koregraf concrètement ?

Le principe du crowdfunding immobilier

Le fonctionnement est simple à comprendre :

- Un promoteur cherche des fonds

- La plateforme sélectionne le projet

- Les investisseurs financent via des obligations

- Le promoteur rembourse à terme avec intérêts

En pratique, c’est un prêt non garanti dans la plupart des cas, ou partiellement sécurisé.

Processus d’investissement

Sur Koregraf, l’expérience était fluide :

- inscription rapide

- accès aux fiches projets

- investissement en ligne

- suivi via tableau de bord

Le ticket d’entrée tournait autour de 500 €, ce qui permettait une diversification accessible.

Fiscalité

Les intérêts perçus étaient soumis à la flat tax (30 %) :

- 12,8 % d’impôt

- 17,2 % de prélèvements sociaux

Un point souvent sous-estimé :

👉 un rendement affiché à 10 % devient 7 % net avant risque

Performances de Koregraf : rendements, risques et taux de défaut

Rendement : attractif mais trompeur ?

Oui, Koregraf proposait des rendements élevés.

Mais il faut toujours se poser une question simple :

👉 Pourquoi un promoteur accepte-t-il de payer 10 % ?

La réponse est claire :

parce que le financement est risqué ou difficile à obtenir autrement.

Taux de défaut et retards

C’est là que les choses se compliquent.

Avec le temps :

- les retards se sont multipliés

- certains projets ont été restructurés

- d’autres sont devenus incertains

Et c’est un point clé :

👉 en crowdfunding, le problème n’est pas toujours la perte… mais le temps

Un projet bloqué 3 ans transforme complètement la rentabilité réelle.

Reporting et transparence

Koregraf proposait un suivi régulier, mais :

- absence de scoring clair du risque

- manque de standardisation des informations

- difficulté à comparer les projets entre eux

Ce sont des signaux faibles… mais importants.

Koregraf avis : retour d’expérience d’investisseurs

Ce qui plaisait

- accessibilité (500 €)

- rendement élevé

- diversité des projets

- interface simple

Ce qui posait problème

Avec le recul, plusieurs faiblesses apparaissent :

- sélection de projets parfois discutable

- manque de visibilité sur les risques réels

- communication jugée parfois floue

- absence d’outils d’analyse avancés

Ce que beaucoup d’investisseurs ont sous-estimé

C’est probablement le point le plus important.

Beaucoup ont cru investir dans un produit :

👉 simple

👉 rentable

👉 relativement sécurisé

Alors qu’en réalité, ils finançaient :

👉 des opérations immobilières complexes

👉 avec un risque de marché élevé

👉 sans liquidité

Faillite de Koregraf : que s’est-il réellement passé ?

Une dégradation progressive

La situation ne s’est pas effondrée du jour au lendemain.

On a observé :

- accumulation de retards

- tensions sur la trésorerie

- baisse de la collecte

- perte de confiance des investisseurs

Projets en difficulté

Certains projets n’ont pas été abandonnés, mais :

- retardés

- renégociés

- ou dépendants d’issues incertaines

Ce qui crée une situation inconfortable pour les investisseurs.

Les critiques des investisseurs

Plusieurs reproches sont revenus :

- manque de transparence

- rémunérations jugées élevées

- communication tardive

Dans ce type de crise, la perception compte autant que la réalité.

Koregraf : quels risques spécifiques au crowdfunding immobilier ?

Risque projet

C’est le principal :

- faillite du promoteur

- retard de chantier

- mévente

Risque de liquidité

Votre argent est bloqué.

Impossible de sortir avant l’échéance.

Risque plateforme

Et Koregraf en est l’exemple parfait :

👉 même si les projets existent,

👉 la plateforme peut disparaître.

Les garanties : attention aux illusions

On parle souvent de :

- hypothèque

- fiducie

- caution

Mais en pratique :

👉 ces garanties ne couvrent pas toujours intégralement le capital

👉 leur mise en œuvre est longue et incertaine

La faillite de Koregraf remet-elle en cause le crowdfunding immobilier ?

Non… mais elle change la lecture du risque

Il faut distinguer :

- le risque du produit (immobilier)

- le risque de la plateforme

Koregraf montre que les deux existent.

Le marché en 2026

Le crowdfunding immobilier traverse une phase de maturité :

- moins de collecte

- sélection plus stricte

- investisseurs plus exigeants

C’est sain, mais plus exigeant.

Les signaux d’alerte à surveiller

Avant d’investir, je regarde toujours :

- taux de retard

- historique des remboursements

- qualité des promoteurs

- transparence des dossiers

Comment investir intelligemment en crowdfunding immobilier aujourd’hui ?

Choisir les bonnes plateformes

Quelques critères concrets :

- historique solide

- transparence élevée

- volume maîtrisé

- communication claire en cas de problème

Analyser un projet

Je me pose systématiquement :

- où se situe le projet ?

- qui est le promoteur ?

- quelle est la marge de sécurité ?

Diversification

C’est indispensable.

👉 Ne jamais mettre plus de 5 à 10 % de son capital sur un seul projet

👉 Multiplier les opérations

Comprendre les protections

Avant d’investir :

- lire la documentation juridique

- comprendre les garanties

- accepter le scénario négatif

Alternatives à Koregraf

Aujourd’hui, plusieurs plateformes existent encore, avec des approches différentes.

Mais attention :

👉 aucune n’est sans risque

Il faut raisonner en allocation globale, pas en plateforme unique.

Mon analyse : Koregraf, un signal d’alerte utile

Je vais être direct.

👉 Koregraf n’est pas un accident isolé

👉 mais ce n’est pas non plus la fin du crowdfunding immobilier

C’est un rappel brutal :

- du niveau de risque réel

- de l’importance de la sélection

- de la nécessité de diversifier

Conclusion : faut-il encore investir en crowdfunding immobilier ?

Oui… mais pas comme avant.

Aujourd’hui, investir dans ce type de produit demande :

- plus d’analyse

- plus de prudence

- moins d’illusion sur le rendement

Le crowdfunding immobilier reste intéressant,

à condition de l’utiliser comme :

👉 un complément diversifié, pas comme un pilier central.

FAQ Koregraf

Koregraf est-elle en faillite ?

La plateforme a connu de graves difficultés et une procédure de restructuration, impactant fortement les investisseurs.

Peut-on récupérer son argent ?

Cela dépend des projets. Certains seront remboursés, d’autres peuvent subir des pertes ou des retards importants.

Quel rendement était proposé ?

Entre 8 % et 11 % brut par an en moyenne.

Quels étaient les risques ?

- défaut du promoteur

- retard

- blocage des fonds

- faillite de la plateforme

La plateforme était-elle régulée ?

Oui, comme les autres acteurs du secteur, mais cela ne supprime pas le risque.

Existe-t-il des alternatives fiables aujourd’hui ?

Oui, mais aucune plateforme n’est sans risque. La clé reste la diversification et l’analyse.