Acheter un bien immobilier commence rarement par une visite. Dans la réalité, tout démarre souvent par une question beaucoup plus terre à terre : combien puis-je réellement emprunter ?

C’est précisément le rôle d’une simulation de prêt immobilier. En quelques minutes, elle permet d’obtenir une estimation de sa capacité d’emprunt, de ses mensualités ou encore du coût total du crédit. Mais derrière les calculateurs simplifiés et les promesses de réponses immédiates, il existe une réalité plus nuancée.

Parce qu’un prêt immobilier ne dépend pas uniquement d’un salaire. Les banques analysent aussi votre stabilité professionnelle, votre reste à vivre, votre apport, vos charges et même votre façon de gérer vos comptes.

Dans cet article, je vais vous expliquer comment fonctionne une simulation de prêt immobilier, ce qu’elle permet réellement d’anticiper et surtout comment l’utiliser intelligemment pour préparer un projet d’achat crédible.

Pourquoi faire une simulation de prêt immobilier avant d’acheter ?

Beaucoup d’acheteurs commencent par consulter les annonces immobilières avant même d’avoir estimé leur budget réel. Résultat : des visites inutiles, des déceptions ou parfois des projets impossibles à financer.

Une simulation de prêt immobilier permet d’éviter ce problème dès le départ.

Elle aide notamment à :

- connaître sa capacité d’emprunt ;

- estimer ses mensualités ;

- vérifier si le projet est cohérent avec ses revenus ;

- comparer plusieurs scénarios de financement ;

- anticiper le coût global du crédit.

C’est aussi une manière de gagner du temps avant de solliciter une banque ou un courtier.

Une simulation sérieuse permet rapidement de voir si un achat à 250 000 €, 350 000 € ou davantage reste réaliste selon votre situation financière actuelle.

Que permet de calculer une simulation de prêt immobilier ?

Une bonne simulation ne se limite pas à afficher une mensualité approximative. Elle permet d’obtenir plusieurs indicateurs essentiels.

Votre capacité d’emprunt

La capacité d’emprunt correspond au montant maximal qu’une banque accepte de vous prêter.

Elle dépend principalement :

- de vos revenus ;

- de vos charges mensuelles ;

- de votre apport personnel ;

- de la durée du prêt ;

- du taux d’intérêt ;

- du coût de l’assurance emprunteur.

Les banques appliquent généralement un taux d’endettement maximal autour de 35 % assurance incluse.

Le montant de vos mensualités

La mensualité représente la somme remboursée chaque mois.

Elle comprend :

- le remboursement du capital ;

- les intérêts ;

- l’assurance emprunteur.

Plus la durée du prêt est longue, plus les mensualités baissent… mais plus le coût total du crédit augmente.

La durée idéale de remboursement

La durée influence fortement l’équilibre du projet.

En pratique, les prêts immobiliers s’étalent souvent entre :

- 15 ans ;

- 20 ans ;

- 25 ans.

Un prêt plus court coûte moins cher mais demande des mensualités plus élevées.

Le coût total du crédit

C’est un point souvent sous-estimé.

Deux crédits affichant la même mensualité peuvent avoir un coût final très différent selon :

- le taux ;

- la durée ;

- l’assurance ;

- les frais annexes.

Le taux d’endettement

Le taux d’endettement correspond à la part de vos revenus consacrée au remboursement de vos crédits.

La formule utilisée est la suivante :

Taux d’endettement = (Charges mensuelles / Revenus mensuels) × 100

Au-delà de 35 %, obtenir un prêt devient généralement plus difficile.

Le montant de l’apport nécessaire

Même si certaines banques financent encore des projets sans apport, disposer d’une épargne reste un avantage important.

L’apport sert généralement à couvrir :

- les frais de notaire ;

- les frais de garantie ;

- certains frais bancaires.

Comment fonctionne un simulateur de prêt immobilier ?

Les simulateurs utilisent plusieurs données pour produire une estimation.

Les informations à renseigner

La plupart des outils demandent :

- vos revenus ;

- votre situation professionnelle ;

- vos charges ;

- le montant du projet ;

- la durée souhaitée ;

- votre apport personnel.

Plus les informations sont précises, plus la simulation sera réaliste.

Les critères pris en compte dans le calcul

Les banques ne regardent pas uniquement le salaire.

Elles analysent également :

- la stabilité des revenus ;

- le type de contrat de travail ;

- l’épargne restante après achat ;

- le comportement bancaire ;

- l’existence d’autres crédits.

Deux personnes gagnant le même revenu peuvent donc obtenir des conditions très différentes.

Simulation avec ou sans inscription : quelles différences ?

Certaines plateformes proposent des simulations immédiates sans inscription.

L’avantage est évident : rapidité et anonymat.

En revanche, les résultats restent souvent génériques.

Les simulateurs nécessitant une inscription peuvent parfois fournir :

- des taux plus personnalisés ;

- des comparaisons bancaires ;

- une étude plus approfondie du dossier.

Les limites d’une simulation automatique

Une simulation reste une estimation.

Elle ne remplace jamais :

- une étude bancaire complète ;

- un accord de principe ;

- une offre de prêt officielle.

C’est un outil d’aide à la décision, pas une validation définitive du financement.

Simuler sa mensualité de prêt immobilier

La mensualité constitue souvent le point de départ du projet.

Exemple de calcul de mensualité

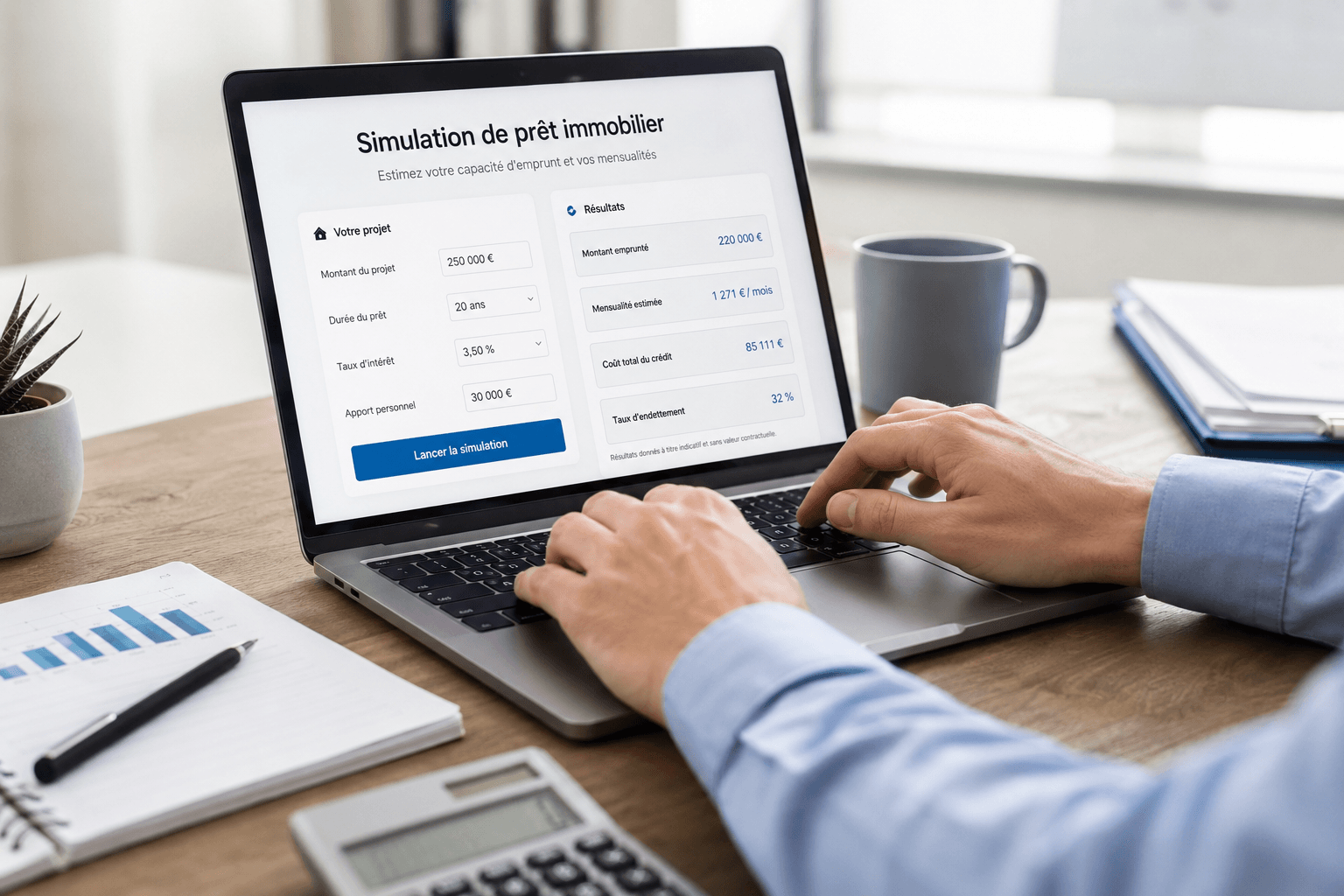

Prenons un exemple simple :

- emprunt : 250 000 € ;

- durée : 25 ans ;

- taux : 3,5 %.

La mensualité sera très différente d’un prêt sur 20 ans.

Le calcul repose sur une formule financière précise :

M = C × [t(1+t)n] / [(1+t)n – 1]

avec :

- M = mensualité ;

- C = capital emprunté ;

- t = taux mensuel ;

- n = nombre de mensualités.

L’impact du taux immobilier

Une différence de quelques dixièmes de point peut représenter plusieurs milliers d’euros sur la durée totale du crédit.

C’est pour cette raison que comparer les offres reste essentiel.

L’impact de la durée du prêt

Allonger la durée réduit les mensualités mais augmente fortement les intérêts.

Par exemple :

- un prêt sur 15 ans coûte moins cher ;

- un prêt sur 25 ans offre davantage de souplesse budgétaire.

Le bon équilibre dépend surtout de votre situation financière.

L’impact de l’assurance emprunteur

L’assurance représente parfois plusieurs dizaines de milliers d’euros sur un crédit long.

Beaucoup d’emprunteurs se concentrent uniquement sur le taux bancaire et oublient cet élément pourtant majeur.

Calculer sa capacité d’emprunt immobilier

Revenus, charges et reste à vivre

Les banques cherchent avant tout à vérifier que vous pourrez continuer à vivre correctement après remboursement du prêt.

Elles calculent donc :

- vos revenus nets ;

- vos charges fixes ;

- votre reste à vivre.

Le reste à vivre correspond à l’argent disponible une fois toutes les charges payées.

Le rôle du taux d’endettement

Le seuil des 35 % reste aujourd’hui la référence principale.

Mais certaines banques peuvent accepter davantage pour des profils très solides :

- hauts revenus ;

- forte épargne ;

- patrimoine important.

Combien peut-on emprunter selon son profil ?

Un célibataire, un couple avec enfants ou un investisseur locatif n’auront pas la même analyse bancaire.

Les profils les plus favorisés sont souvent :

- les CDI hors période d’essai ;

- les fonctionnaires ;

- les professions libérales avec revenus stables.

Comment augmenter sa capacité d’emprunt ?

Plusieurs leviers existent :

- augmenter l’apport ;

- réduire les crédits en cours ;

- allonger la durée ;

- acheter à deux ;

- améliorer la gestion bancaire.

Parfois, quelques mois de préparation peuvent considérablement améliorer un dossier.

Comparer les offres de crédit immobilier après la simulation

Une simulation devient réellement utile lorsqu’elle permet ensuite de comparer plusieurs offres.

Pourquoi les taux affichés ne sont pas toujours définitifs

Les taux présentés sur les simulateurs sont souvent indicatifs.

Le taux final dépendra notamment :

- du profil emprunteur ;

- du niveau d’apport ;

- du montant emprunté ;

- de la politique commerciale de la banque.

Comparer le TAEG plutôt que le taux nominal

Le TAEG est l’indicateur le plus pertinent.

Il inclut :

- le taux d’intérêt ;

- les frais de dossier ;

- l’assurance ;

- certains frais annexes.

C’est lui qui permet de comparer réellement deux crédits.

Frais de dossier, garantie, assurance : les coûts à ne pas oublier

Le coût d’un prêt immobilier ne se résume jamais aux intérêts.

Il faut aussi intégrer :

- la caution bancaire ;

- l’hypothèque éventuelle ;

- les frais de dossier ;

- l’assurance emprunteur.

Combien de banques faut-il comparer ?

En pratique, comparer seulement une ou deux banques reste rarement suffisant.

Les écarts de conditions peuvent être importants d’un établissement à l’autre.

Simulation de prêt immobilier gratuite : quels avantages ?

Obtenir une première vision claire de son projet

La simulation permet rapidement de vérifier si un projet est réaliste.

C’est souvent la première étape avant même de visiter des biens.

Gagner du temps avant de contacter une banque

Arriver avec un projet déjà structuré facilite ensuite les échanges avec les banques ou les courtiers.

Tester plusieurs scénarios d’achat

Vous pouvez facilement comparer :

- différentes durées ;

- plusieurs montants d’apport ;

- différents budgets d’achat.

Cela aide à construire un projet plus sécurisé financièrement.

Préparer son dossier de financement

Une simulation pousse aussi à rassembler les éléments importants :

- revenus ;

- relevés bancaires ;

- épargne ;

- crédits existants.

Faut-il passer par un courtier après une simulation ?

Ce qu’un courtier peut apporter

Un courtier ne fait pas qu’obtenir un taux.

Il peut aussi :

- défendre un dossier complexe ;

- négocier l’assurance ;

- comparer plusieurs banques ;

- faire gagner du temps.

Avant / après : ce qui change dans la recherche de financement

Avant accompagnement, beaucoup d’emprunteurs :

- ne connaissent pas leur vrai budget ;

- contactent peu de banques ;

- acceptent parfois une première offre moyenne.

Après accompagnement, le projet devient généralement plus structuré.

Courtier ou banque en direct : comment choisir ?

Tout dépend du profil.

Un excellent dossier très simple peut parfois obtenir de bonnes conditions directement en banque.

À l’inverse, un dossier plus technique bénéficie souvent de l’expertise d’un courtier.

Comment obtenir le meilleur prêt immobilier ?

Soigner son apport personnel

Un apport rassure fortement les banques.

Même un apport limité peut améliorer les conditions de financement.

Stabiliser sa situation financière

Les banques aiment la stabilité.

Évitez par exemple :

- les découverts répétés ;

- les changements professionnels récents ;

- les dépenses excessives avant une demande de prêt.

Réduire ses crédits en cours

Un crédit auto ou un crédit consommation peut fortement réduire la capacité d’emprunt.

Comparer les assurances de prêt

Depuis plusieurs années, il est possible de changer d’assurance emprunteur plus facilement.

Les économies potentielles peuvent être importantes.

Négocier les conditions du crédit

Le taux n’est pas le seul élément négociable.

Vous pouvez aussi discuter :

- des frais de dossier ;

- des indemnités de remboursement anticipé ;

- des conditions de modulation des échéances.

Les erreurs à éviter lors d’une simulation de prêt immobilier

Surestimer sa capacité d’emprunt

Ce n’est pas parce qu’une banque accepte un montant qu’il sera confortable à rembourser pendant 20 ou 25 ans.

Oublier les frais annexes

Les frais de notaire, travaux ou charges de copropriété peuvent déséquilibrer un budget.

Se fier uniquement au taux d’intérêt

Le coût global du crédit reste bien plus important.

Confondre simulation et accord de prêt

Une simulation ne garantit jamais l’obtention du financement.

Ne pas anticiper les imprévus

Perte de revenus, séparation, hausse des charges : un projet immobilier doit rester soutenable même en cas de difficulté.

Conclusion : la simulation de prêt immobilier, une première étape utile mais pas suffisante

La simulation de prêt immobilier reste aujourd’hui un outil indispensable pour préparer un achat.

Elle permet de mieux comprendre :

- son budget réel ;

- sa capacité d’emprunt ;

- l’impact des taux et de la durée ;

- le coût global du financement.

Mais il faut garder une idée simple en tête : une simulation n’est qu’un point de départ.

Le véritable enjeu consiste ensuite à construire un financement cohérent, durable et adapté à votre situation personnelle. Parce qu’un crédit immobilier vous engage souvent pendant vingt ans ou plus, mieux vaut prendre le temps de comprendre chaque paramètre avant de signer.

FAQ sur la simulation de prêt immobilier

Peut-on faire une simulation de prêt immobilier sans inscription ?

Oui, de nombreux simulateurs permettent d’obtenir une estimation immédiate sans créer de compte.

Une simulation de prêt immobilier est-elle gratuite ?

La majorité des simulateurs en ligne sont gratuits.

Les résultats d’un simulateur sont-ils fiables ?

Ils donnent une estimation utile mais ne remplacent pas une étude bancaire complète.

Le taux affiché après simulation est-il garanti ?

Non. Le taux définitif dépendra de votre dossier et des conditions du marché au moment de la demande.

Combien puis-je emprunter avec mon salaire ?

Cela dépend de plusieurs critères : revenus, charges, apport, durée du prêt et stabilité financière.

Quelle mensualité ne pas dépasser ?

En général, les banques limitent le taux d’endettement à environ 35 % des revenus.

Faut-il un apport pour obtenir un prêt immobilier ?

Ce n’est pas toujours obligatoire, mais un apport améliore fortement les chances d’obtenir de bonnes conditions.

Une simulation engage-t-elle auprès d’une banque ?

Non. Une simulation reste totalement sans engagement.