Introduction

Le cash flow positif est devenu l’un des objectifs les plus recherchés par les investisseurs immobiliers. Sur les réseaux sociaux, certains le présentent comme la preuve ultime d’un investissement réussi. Pourtant, la réalité est plus nuancée.

Peut-on réellement acheter un bien qui génère de l’argent chaque mois ? Est-ce encore possible avec la hausse des taux d’intérêt et l’augmentation du prix des logements ? Et surtout, un cash flow positif est-il toujours synonyme de bon investissement ?

Dans cet article, je vous explique ce qu’est réellement le cash flow positif, comment le calculer correctement, quelles stratégies permettent de l’améliorer et pourquoi il ne doit jamais être votre seul critère de décision.

Qu’est-ce qu’un cash flow positif ?

Le cash flow représente le flux de trésorerie généré par un investissement immobilier. Concrètement, il s’agit de l’argent qu’il vous reste (ou qu’il vous manque) chaque mois après avoir encaissé les loyers et payé l’ensemble des dépenses liées au bien.

Lorsque ce montant est supérieur à zéro, on parle de cash flow positif.

À l’inverse :

- un cash flow nul signifie que les recettes couvrent exactement les dépenses ;

- un cash flow négatif indique que vous devez compléter chaque mois avec votre propre argent.

Contrairement au rendement locatif, qui mesure la rentabilité théorique d’un bien, le cash flow s’intéresse directement à votre trésorerie. C’est donc un indicateur très concret pour savoir si votre investissement s’autofinance réellement.

Cash flow positif, nul ou négatif : quelles différences ?

Prenons un exemple simple.

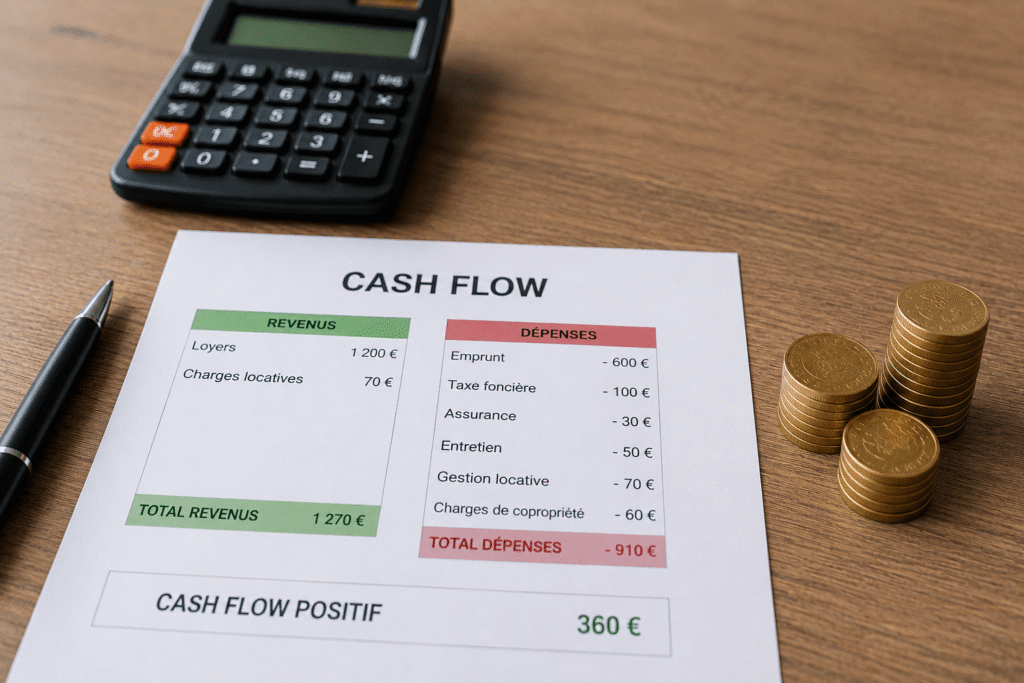

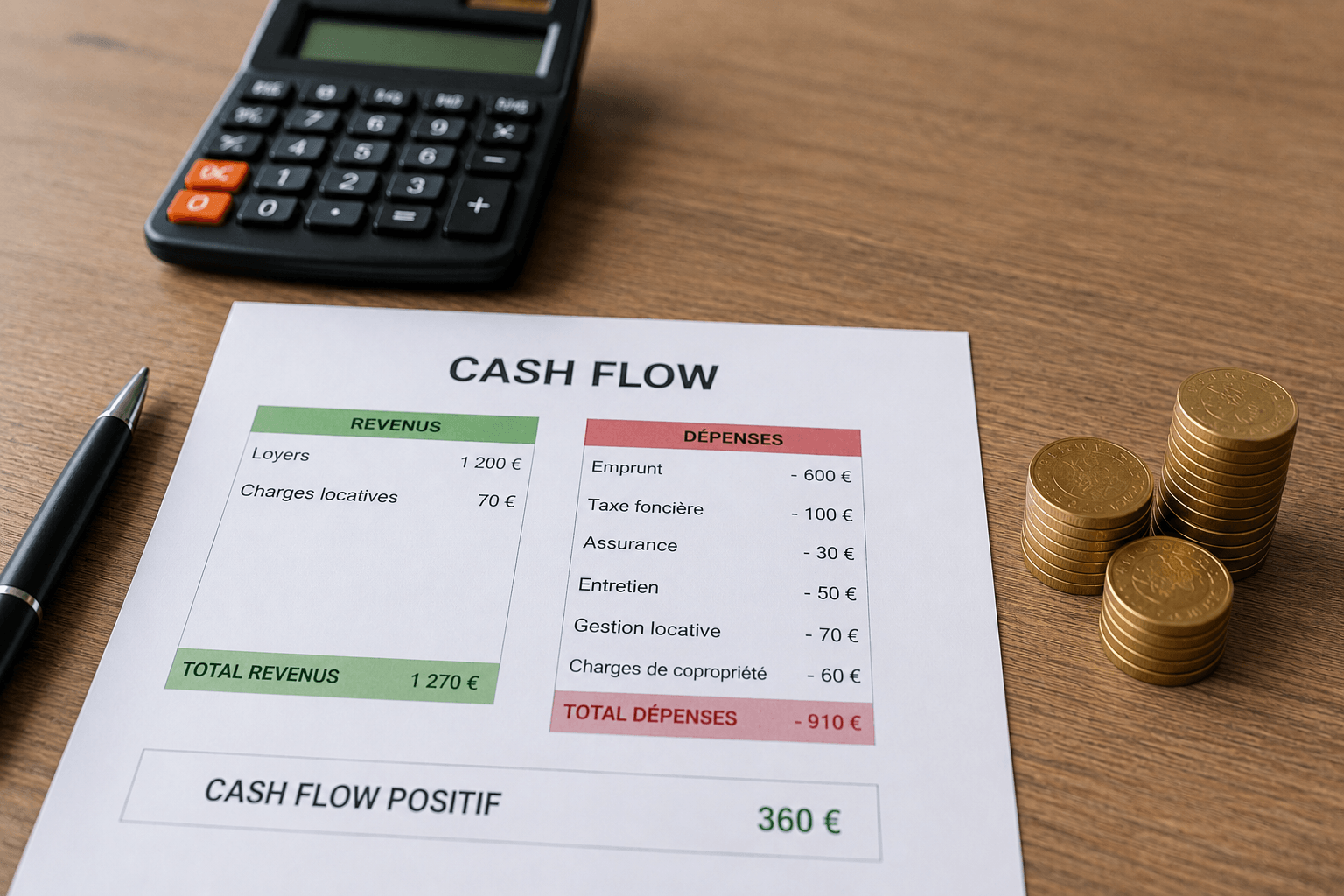

Vous percevez chaque mois :

- 1 100 € de loyers.

Vos dépenses mensuelles sont les suivantes :

- mensualité du crédit : 700 €

- taxe foncière (lissée) : 80 €

- assurance PNO : 15 €

- charges non récupérables : 55 €

- gestion locative : 50 €

- entretien moyen : 40 €

Total des dépenses : 940 €.

Votre cash flow est donc :

1 100 € − 940 € = +160 €

Chaque mois, votre investissement génère donc 160 € de trésorerie disponible.

Pourquoi le cash flow est-il un indicateur essentiel ?

Un investissement immobilier ne se résume pas à son prix d’achat ou à son rendement brut.

Le cash flow permet notamment de :

- vérifier que le bien s’autofinance ;

- éviter de devoir remettre de l’argent chaque mois ;

- financer les imprévus ;

- préparer un futur investissement ;

- améliorer votre capacité d’épargne.

Pour les investisseurs qui souhaitent développer un patrimoine important, disposer d’un cash flow positif facilite souvent l’obtention de nouveaux financements.

Comment calculer un cash flow positif ?

La formule est relativement simple.

Cash flow = Revenus locatifs − Dépenses mensuelles

En revanche, l’erreur la plus fréquente consiste à oublier certaines charges.

Les revenus à prendre en compte

Les recettes comprennent généralement :

- les loyers ;

- les provisions sur charges récupérables ;

- certains revenus annexes (parking, cave, box, panneaux publicitaires, etc.).

Il est préférable de rester prudent en intégrant un taux de vacance locative réaliste.

Toutes les dépenses à intégrer

Pour obtenir un calcul fiable, il faut prendre en compte l’ensemble des coûts.

Parmi eux :

- mensualités du crédit ;

- assurance emprunteur ;

- taxe foncière ;

- assurance propriétaire non occupant ;

- charges de copropriété non récupérables ;

- frais de gestion ;

- entretien courant ;

- travaux prévisionnels ;

- vacance locative ;

- fiscalité.

Oublier une seule de ces dépenses peut transformer un faux cash flow positif en véritable déficit.

Exemple complet

Imaginons un appartement acheté pour être loué meublé.

Revenus :

- loyers : 1 000 €

Dépenses :

- crédit : 620 €

- assurance : 18 €

- taxe foncière : 70 €

- copropriété : 45 €

- PNO : 12 €

- entretien : 35 €

- gestion : 50 €

- vacance locative : 30 €

Total : 880 €

Cash flow :

1 000 € − 880 € = +120 € par mois

L’investissement produit donc un excédent annuel de 1 440 € avant impôt.

Peut-on réellement obtenir un cash flow positif aujourd’hui ?

Oui.

Mais il est beaucoup plus difficile qu’il y a quelques années.

L’augmentation des taux d’intérêt a fortement alourdi le coût des crédits. Dans le même temps, les prix de l’immobilier restent élevés dans de nombreuses villes.

Le résultat est simple : les mensualités augmentent plus vite que les loyers.

Pour obtenir un cash flow positif, il faut donc être beaucoup plus sélectif.

Pourquoi certains investisseurs y arrivent encore ?

Plusieurs facteurs peuvent faire la différence.

Ils achètent souvent :

- sous le prix du marché ;

- dans des secteurs offrant une bonne rentabilité ;

- des logements nécessitant des travaux ;

- des biens permettant d’augmenter les loyers grâce à une meilleure exploitation.

Le cash flow positif est donc davantage le résultat d’une bonne stratégie que d’un simple hasard.

Comment obtenir un cash flow positif ?

Acheter au bon prix

Tout commence lors de l’acquisition.

Quelques milliers d’euros économisés lors de la négociation peuvent améliorer durablement votre trésorerie.

Plus votre prix d’achat est faible, plus vos mensualités seront limitées.

Optimiser le financement

Le coût du crédit influence directement votre cash flow.

Comparer les banques, ajuster la durée d’emprunt ou optimiser l’assurance emprunteur peut permettre d’améliorer votre trésorerie mensuelle.

Augmenter les revenus locatifs

Plusieurs stratégies existent.

Selon le marché local, vous pouvez envisager :

- la location meublée ;

- la colocation ;

- la division d’un logement ;

- la location saisonnière lorsque la réglementation le permet.

L’objectif reste d’augmenter les revenus sans dégrader le niveau de risque.

Réduire les charges

Certaines dépenses peuvent être limitées.

Par exemple :

- renégocier certains contrats ;

- réaliser une partie de la gestion soi-même ;

- anticiper les travaux pour éviter les réparations coûteuses.

Chaque économie améliore directement le cash flow.

Optimiser la fiscalité

La fiscalité influence fortement la trésorerie.

Selon votre situation, plusieurs régimes peuvent être intéressants :

- LMNP ;

- déficit foncier ;

- SCI soumise à l’impôt sur les sociétés dans certains projets.

Le choix dépend toujours de votre patrimoine et de vos objectifs.

Les avantages d’un cash flow positif

Un cash flow positif offre plusieurs bénéfices.

Générer un revenu complémentaire

Chaque mois, votre investissement produit une trésorerie supplémentaire.

Cette somme peut améliorer votre niveau de vie ou être réinvestie.

Sécuriser votre patrimoine

Une trésorerie positive permet de faire face plus facilement aux imprévus :

- réparation importante ;

- vacance locative ;

- changement de locataire.

Financer de nouveaux projets

Beaucoup d’investisseurs utilisent leur cash flow pour constituer progressivement un apport destiné à un nouvel achat.

Les limites du cash flow positif

Le cash flow reste un excellent indicateur.

Mais il possède aussi certaines limites.

Un cash flow positif ne garantit pas un bon investissement

Un bien très rentable peut être situé dans une zone où la demande locative diminue ou où la valeur des logements baisse.

À l’inverse, certains biens situés dans des secteurs très recherchés présentent un cash flow légèrement négatif mais une excellente perspective de valorisation à long terme.

Attention au rendement artificiellement élevé

Les très fortes rentabilités cachent parfois :

- des travaux importants ;

- une forte vacance locative ;

- une localisation peu attractive ;

- un risque d’impayés plus élevé.

Le rendement doit toujours être analysé dans son contexte.

Cash flow positif ou plus-value : faut-il choisir ?

Tout dépend de votre stratégie.

Si votre objectif est de vivre rapidement des revenus locatifs, le cash flow devient prioritaire.

En revanche, si vous recherchez la constitution d’un patrimoine sur plusieurs décennies, accepter un léger effort d’épargne peut parfois être pertinent dans une ville offrant un fort potentiel de valorisation.

Les meilleurs investissements cherchent généralement un équilibre entre :

- rentabilité ;

- sécurité ;

- valorisation du bien ;

- qualité de l’emplacement.

Où trouver des biens avec un cash flow positif ?

Les opportunités existent encore.

Elles se trouvent souvent :

- dans les villes moyennes ;

- près des bassins d’emploi dynamiques ;

- autour des universités ;

- dans les secteurs où la demande locative reste forte.

L’analyse du marché local est souvent plus importante que le rendement affiché sur une annonce.

Que faire de son cash flow positif ?

Une trésorerie positive peut être utilisée de différentes façons.

Vous pouvez :

- constituer une réserve de sécurité ;

- rembourser plus rapidement votre crédit ;

- financer des travaux ;

- investir dans un nouveau projet immobilier ;

- diversifier votre patrimoine vers d’autres placements.

Le réinvestissement est souvent la stratégie privilégiée par les investisseurs qui souhaitent accélérer le développement de leur patrimoine.

Les erreurs qui empêchent d’obtenir un cash flow positif

Certaines erreurs reviennent régulièrement.

Parmi les plus fréquentes :

- surestimer le loyer futur ;

- oublier la vacance locative ;

- sous-estimer les travaux ;

- négliger la fiscalité ;

- acheter uniquement en fonction du rendement affiché.

Un prévisionnel réaliste reste indispensable avant toute acquisition.

Conclusion

Le cash flow positif constitue un excellent indicateur de la santé financière d’un investissement immobilier. Il permet de mesurer concrètement la trésorerie générée chaque mois et contribue à sécuriser le développement d’un patrimoine.

Pour autant, il ne doit jamais devenir un objectif absolu. Un investissement performant repose sur un ensemble de critères : qualité de l’emplacement, potentiel de valorisation, niveau de risque, fiscalité, demande locative et capacité à conserver le bien sur le long terme.

Plutôt que de rechercher systématiquement le cash flow le plus élevé, il est souvent plus judicieux de viser un équilibre entre rentabilité, sécurité et perspectives de croissance patrimoniale.

FAQ

Qu’est-ce qu’un cash flow positif ?

C’est une situation dans laquelle les loyers couvrent toutes les dépenses liées au bien et dégagent un excédent de trésorerie.

Quel est un bon cash flow immobilier ?

Il n’existe pas de montant idéal. L’important est que le cash flow soit cohérent avec votre stratégie patrimoniale et le niveau de risque accepté.

Comment calculer son cash flow ?

Il suffit de soustraire l’ensemble des dépenses mensuelles aux revenus locatifs réellement encaissés.

Est-il encore possible d’obtenir un cash flow positif avec les taux actuels ?

Oui, mais cela nécessite une sélection plus rigoureuse des biens, une bonne négociation du prix d’achat et une optimisation du financement.

Le LMNP améliore-t-il le cash flow ?

Dans de nombreux cas, oui. Grâce à son régime fiscal, le statut LMNP peut réduire l’imposition sur les revenus locatifs et améliorer la trésorerie nette.

Faut-il privilégier le cash flow ou la plus-value ?

Les deux approches répondent à des objectifs différents. L’idéal consiste souvent à trouver un investissement offrant un bon équilibre entre revenus immédiats et valorisation future.

Le cash flow est-il imposable ?

Le cash flow en lui-même n’est pas imposé. En revanche, les revenus locatifs qui le composent sont soumis à la fiscalité applicable à votre régime d’imposition.