Le crowdfunding immobilier permet d’investir dans des projets immobiliers sans acheter un bien en direct. Parmi les plateformes françaises, Monego se positionne comme un intermédiaire entre les promoteurs immobiliers à la recherche de financements et les particuliers souhaitant diversifier leur épargne.

Mais Monego est-elle une plateforme fiable ? Quels sont les rendements espérés, les risques et les frais à connaître avant d’investir ? Voici notre analyse complète.

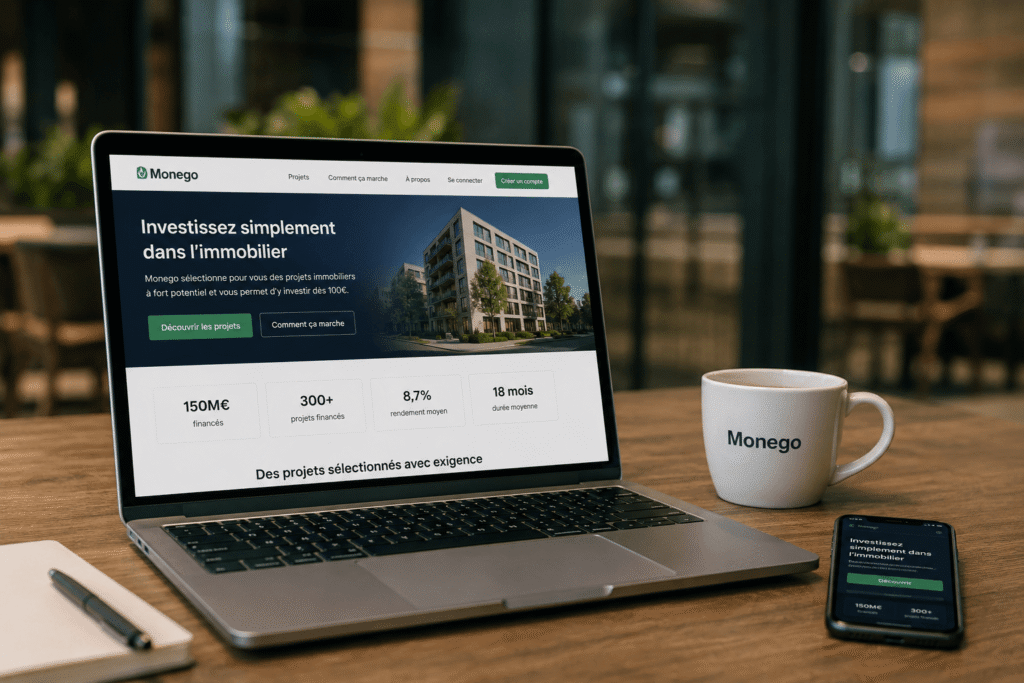

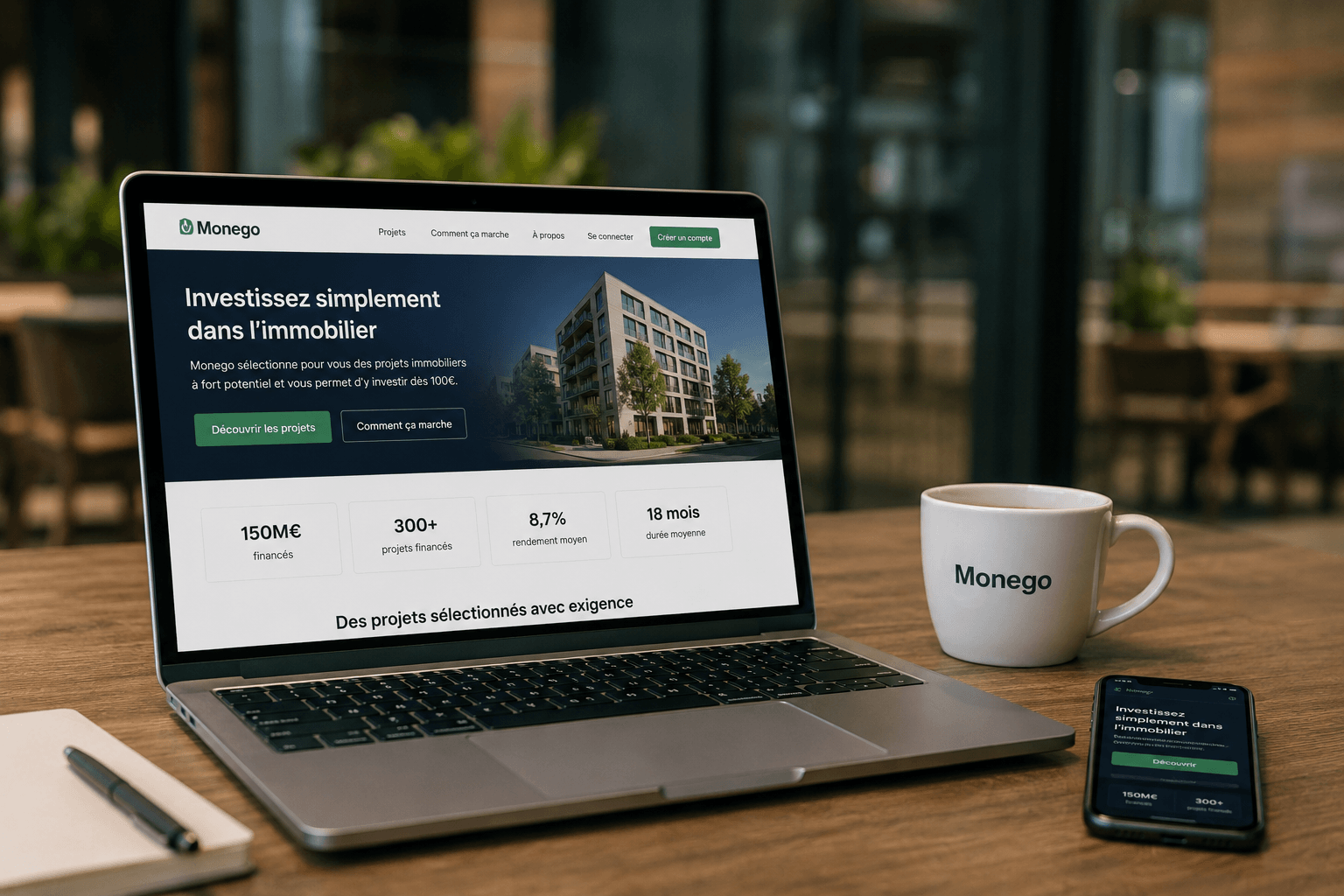

Monego en bref

Monego est une plateforme de financement participatif spécialisée dans l’immobilier. Son objectif est de financer des opérations portées par des professionnels grâce aux investissements de particuliers.

Les avantages

- Accès au crowdfunding immobilier avec un ticket d’entrée accessible.

- Rendements potentiellement supérieurs aux placements d’épargne traditionnels.

- Gestion entièrement dématérialisée.

- Diversification du patrimoine sans acheter un bien immobilier.

Les inconvénients

- Le capital n’est pas garanti.

- Les investissements sont bloqués jusqu’à la fin du projet.

- Des retards de remboursement peuvent survenir.

- Les performances passées ne garantissent jamais les performances futures.

Comment fonctionne Monego ?

Le principe est simple. Des promoteurs immobiliers recherchent des financements pour réaliser leurs opérations : construction, rénovation, marchand de biens ou promotion immobilière.

Monego sélectionne les dossiers puis les propose aux investisseurs. Une fois le financement réalisé, le promoteur rembourse le capital ainsi que les intérêts à l’échéance prévue, sous réserve du bon déroulement du projet.

La plateforme assure également le suivi des opérations et informe les investisseurs de leur avancement.

Quels projets sont proposés ?

La plateforme finance principalement des projets immobiliers résidentiels ou mixtes. Selon les opportunités disponibles, on peut retrouver :

- des programmes neufs ;

- des opérations de marchands de biens ;

- des rénovations d’immeubles ;

- des projets de promotion immobilière.

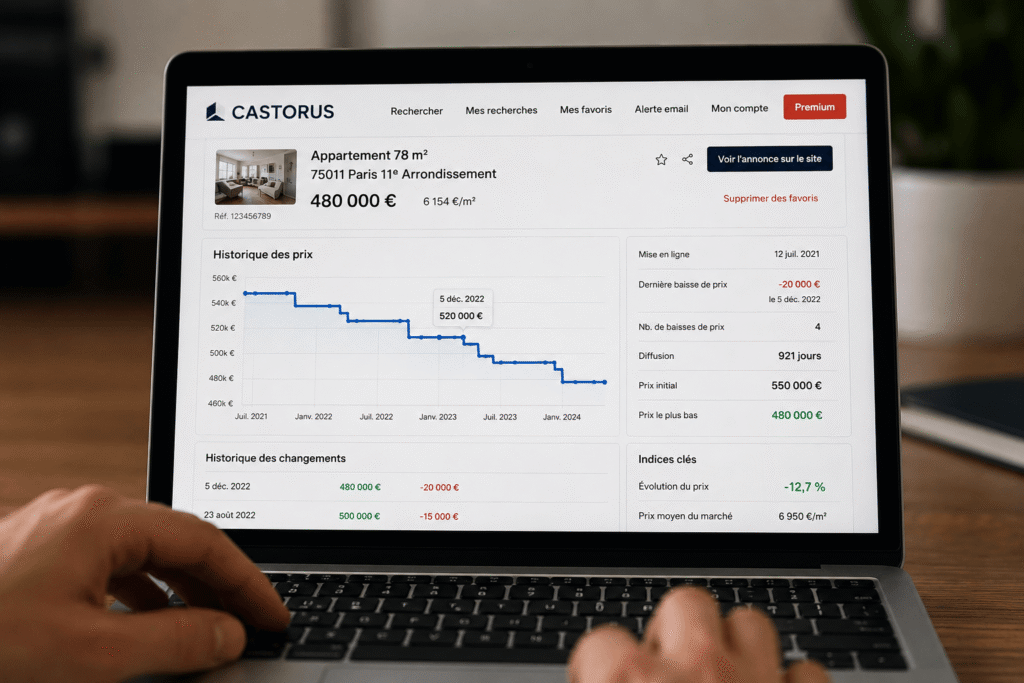

Chaque projet dispose d’une fiche détaillant le promoteur, le montant recherché, la durée estimée, le rendement cible ainsi que les principaux risques.

Les performances de Monego

Comme la majorité des plateformes de crowdfunding immobilier, Monego affiche des rendements potentiels souvent compris entre 8 % et 12 % par an, selon les opérations proposées.

Il convient néanmoins de garder à l’esprit que ces rendements sont des objectifs et non des garanties.

Avant d’investir, plusieurs indicateurs méritent d’être étudiés :

- le taux de remboursement ;

- les éventuels retards ;

- la durée moyenne des projets ;

- le nombre d’opérations financées ;

- l’historique de la plateforme.

Ces éléments permettent d’évaluer la qualité du suivi mais ne suppriment pas le risque d’investissement.

Notre analyse de la sélection des projets

La qualité d’une plateforme repose en grande partie sur sa capacité à sélectionner des opérations solides.

Avant leur mise en ligne, les projets font généralement l’objet d’une analyse portant sur plusieurs critères :

- l’expérience du promoteur ;

- la situation financière de l’opérateur ;

- la localisation du projet ;

- le plan de financement ;

- les autorisations administratives ;

- les garanties éventuelles.

Même avec une sélection rigoureuse, un investissement immobilier reste exposé à des aléas économiques, techniques ou commerciaux.

Il est donc recommandé de répartir son capital sur plusieurs projets plutôt que de concentrer l’ensemble de son investissement sur une seule opération.

Les frais pratiqués par Monego

Pour les investisseurs, les plateformes de crowdfunding immobilier appliquent généralement peu ou pas de frais d’entrée.

La rémunération provient principalement des frais facturés aux promoteurs lors de la collecte des fonds.

Avant chaque investissement, il est toutefois conseillé de consulter la documentation du projet afin de connaître précisément les conditions applicables.

Quelle fiscalité ?

Les intérêts perçus via le crowdfunding immobilier sont soumis à la fiscalité française.

Dans la plupart des situations, ils sont imposés selon le Prélèvement Forfaitaire Unique (PFU), également appelé Flat Tax, au taux global de 30 %, comprenant :

- 12,8 % d’impôt sur le revenu ;

- 17,2 % de prélèvements sociaux.

Selon votre situation fiscale, l’imposition au barème progressif peut parfois être plus avantageuse.

En cas de doute, il est préférable de demander conseil à un professionnel.

Monego est-elle fiable ?

La fiabilité d’une plateforme ne dépend pas uniquement de ses rendements.

Avant d’investir, plusieurs critères doivent être examinés :

- son encadrement réglementaire ;

- son ancienneté ;

- la transparence des informations publiées ;

- le suivi des projets ;

- la qualité de la communication avec les investisseurs.

Aucune plateforme de crowdfunding immobilier ne peut garantir le remboursement du capital.

Le risque fait partie intégrante de cette classe d’actifs.

Les avis sur Monego

Les investisseurs apprécient généralement :

- la simplicité de l’interface ;

- la facilité d’inscription ;

- la présentation détaillée des projets ;

- la possibilité de diversifier son patrimoine.

Les critiques portent principalement sur les risques inhérents au crowdfunding immobilier, notamment les retards de remboursement qui peuvent toucher certaines opérations.

Ces retards ne signifient pas nécessairement une perte du capital, mais ils rappellent qu’il s’agit d’un placement à risque.

Comment investir sur Monego ?

Le parcours d’investissement est relativement simple.

- Créer un compte.

- Vérifier son identité (KYC).

- Alimenter son compte par virement.

- Sélectionner un projet.

- Investir le montant souhaité.

- Suivre l’évolution du projet jusqu’au remboursement.

Avant de valider un investissement, il est recommandé de lire attentivement la note d’information ainsi que l’ensemble des documents mis à disposition.

Les alternatives à Monego

Monego n’est pas la seule plateforme de crowdfunding immobilier disponible en France.

Parmi les principales alternatives, on retrouve :

- ClubFunding ;

- Baltis ;

- Homunity ;

- Raizers ;

- Koregraf ;

- Anaxago.

Chaque plateforme possède sa propre politique de sélection des projets, ses critères d’analyse et son historique de performances.

Comparer plusieurs acteurs permet souvent de construire un portefeuille plus diversifié.

Notre avis sur Monego

Monego constitue une plateforme intéressante pour les investisseurs souhaitant découvrir ou compléter leur exposition au crowdfunding immobilier.

Son fonctionnement reste classique : sélection de projets, collecte auprès des investisseurs puis remboursement du capital et des intérêts à l’échéance prévue.

Comme toutes les plateformes du secteur, elle ne doit cependant pas être considérée comme un placement sans risque. Les retards de remboursement, voire les pertes en capital, font partie des risques inhérents au financement participatif.

Pour limiter ces risques, il est conseillé de :

- diversifier ses investissements ;

- ne pas investir une épargne dont vous pourriez avoir besoin rapidement ;

- analyser chaque projet avant de souscrire ;

- conserver une vision long terme de votre stratégie patrimoniale.

En résumé, Monego peut trouver sa place dans un portefeuille diversifié, à condition d’en comprendre le fonctionnement et les risques.

FAQ

Quel est le montant minimum pour investir sur Monego ?

Le ticket d’entrée dépend des projets proposés par la plateforme. Il est généralement accessible à un large public.

Les intérêts sont-ils garantis ?

Non. Les rendements annoncés sont des objectifs. Ils dépendent du bon déroulement de chaque opération immobilière.

Peut-on perdre son capital ?

Oui. Comme tout investissement en crowdfunding immobilier, le risque de perte partielle ou totale du capital existe.

Les fonds sont-ils disponibles à tout moment ?

Non. Les sommes investies restent immobilisées jusqu’au remboursement prévu par le projet.

Monego est-elle adaptée aux débutants ?

Oui, à condition de bien comprendre les mécanismes du crowdfunding immobilier et de commencer avec des montants raisonnables afin de diversifier progressivement son portefeuille.