On me pose très souvent la même question : “Est-ce que ce bien est rentable ?”

Et presque à chaque fois, la réponse est… ça dépend de ce que vous mesurez.

Beaucoup d’investisseurs se contentent d’un rendement “à la louche”, rapide, rassurant… mais souvent trompeur. Or, mal calculer son rendement locatif, c’est prendre le risque d’acheter un bien qui ne tient pas ses promesses une fois les charges, les impôts et la réalité du terrain intégrés.

Je vais vous montrer comment faire les calculs correctement, étape par étape, avec une approche réaliste.

Qu’est-ce que le rendement locatif ?

Définition simple du rendement locatif

Le rendement locatif est un indicateur qui permet de mesurer le rapport entre ce que vous rapporte un bien (les loyers) et ce qu’il vous a coûté.

C’est, en quelque sorte, le “taux de performance” de votre investissement immobilier.

Pourquoi cet indicateur est indispensable avant d’acheter ?

Parce qu’il vous permet de comparer plusieurs biens entre eux.

Un appartement à 100 000 € avec 500 € de loyer mensuel n’a pas du tout le même profil qu’un bien à 200 000 € loué 700 €. Sans calcul, impossible de trancher.

Rendement locatif et rentabilité locative : quelle différence ?

On confond souvent les deux.

- Rendement locatif : basé uniquement sur les loyers

- Rentabilité locative : prend en compte le financement, la fiscalité, la revente

Autrement dit, le rendement est une photographie.

La rentabilité, elle, raconte toute l’histoire.

Les 3 niveaux de calcul du rendement locatif

Pour éviter les mauvaises surprises, je recommande toujours de raisonner en 3 étapes.

Le rendement locatif brut

Le rendement locatif net

Le rendement locatif net-net après fiscalité

Chaque niveau affine la réalité.

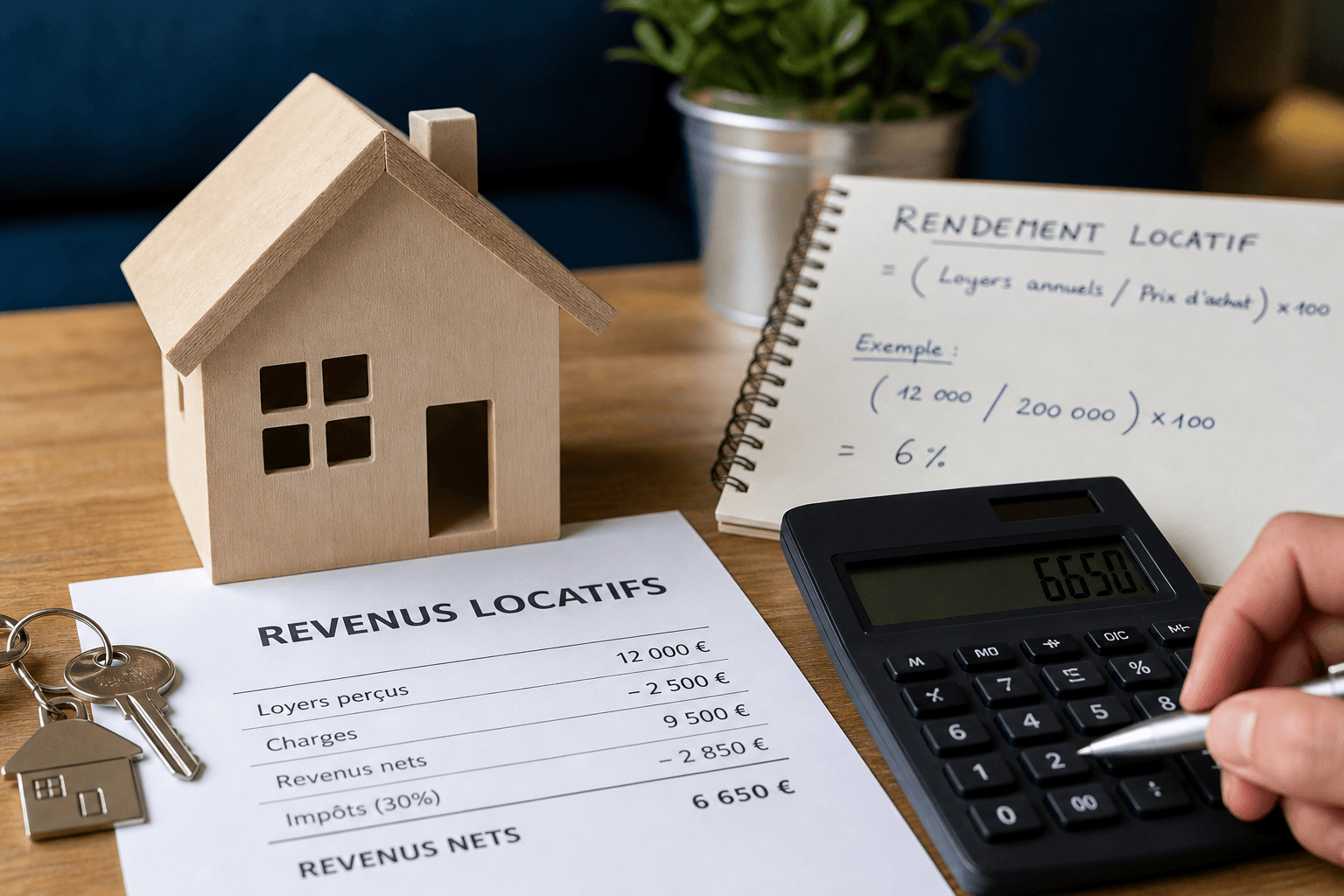

Comment calculer le rendement locatif brut ?

La formule du rendement brut

Le calcul est simple :

(Loyer annuel / Prix d’achat du bien) × 100

Exemple concret de calcul

Vous achetez un appartement 150 000 € et vous le louez 700 € par mois.

- Loyer annuel : 700 × 12 = 8 400 €

- Rendement brut : 8 400 / 150 000 × 100 = 5,6 %

Les limites du rendement brut

C’est un bon point de départ… mais clairement insuffisant.

Pourquoi ?

Parce qu’il ignore complètement :

- les charges

- les impôts

- la vacance locative

- les travaux

C’est un indicateur marketing, pas une vérité économique.

Comment calculer le rendement locatif net ?

Les charges à intégrer dans le calcul

Pour passer au niveau supérieur, il faut déduire toutes les charges non récupérables :

- taxe foncière

- charges de copropriété non récupérables

- assurance propriétaire non occupant

- frais de gestion

- entretien et réparations

Exemple de calcul du rendement net

Reprenons notre bien :

- Loyer annuel : 8 400 €

- Charges annuelles : 2 000 €

- Revenu net : 6 400 €

Rendement net = 6 400 / 150 000 × 100 = 4,26 %

Ce que ce chiffre vous apprend vraiment

Vous commencez à voir la réalité.

On est déjà loin des 5,6 % annoncés au départ. Et ce n’est pas fini.

Comment calculer le rendement locatif net-net ?

L’impact de l’impôt sur les revenus locatifs

C’est ici que beaucoup d’investisseurs se trompent.

Les loyers sont imposés :

- à l’impôt sur le revenu

- aux prélèvements sociaux (17,2 %)

Exemple de calcul après fiscalité

Si vous êtes imposé à 30 % :

- Fiscalité totale ≈ 47,2 %

- Impôt sur 6 400 € ≈ 3 020 €

Revenu réel : 6 400 – 3 020 = 3 380 €

Rendement net-net ≈ 2,25 %

Ce que cela change concrètement

On est passé de 5,6 % à 2,25 %.

C’est pour cette raison que je dis souvent :

👉 le rendement brut peut être séduisant, mais il est rarement honnête.

Quel régime fiscal choisir pour optimiser son rendement locatif ?

La fiscalité peut complètement transformer la rentabilité.

Location nue : micro-foncier ou régime réel ?

- Micro-foncier : abattement de 30 %, simple mais limité

- Régime réel : déduction des charges réelles, souvent plus intéressant

Location meublée : micro-BIC ou régime réel ?

- Micro-BIC : abattement de 50 %

- Régime réel : possibilité d’amortir le bien

Le cas du LMNP

Le statut de LMNP (Loueur Meublé Non Professionnel) permet souvent de réduire fortement l’imposition grâce à l’amortissement.

Dans certains cas, vous pouvez même neutraliser l’impôt pendant plusieurs années.

Quand le régime réel devient-il intéressant ?

Dès que :

- vous avez des travaux

- vos charges sont élevées

- ou votre tranche d’imposition est importante

Quels éléments peuvent faire varier le rendement locatif ?

Un calcul reste une estimation. La réalité dépend de nombreux facteurs.

Le prix d’achat du bien

Le montant du loyer

Les travaux

La vacance locative

Les frais de gestion

Le coût du crédit

Un bien “rentable sur Excel” peut devenir médiocre si ces paramètres sont mal anticipés.

Comment calculer le rendement locatif d’un bien avec travaux ?

Faut-il intégrer les travaux dans le prix d’acquisition ?

Oui. Toujours.

Le vrai coût du projet = prix du bien + travaux + frais de notaire.

Travaux déductibles ou amortissables : quelles différences ?

- Location nue : travaux déductibles

- LMNP : travaux amortissables

La mécanique fiscale n’est pas la même… mais l’impact peut être très puissant.

Exemple avant/après travaux

Un bien acheté 100 000 € avec 30 000 € de travaux :

- Coût total : 130 000 €

- Loyer après rénovation : plus élevé

- Rendement souvent amélioré… si les travaux sont maîtrisés

Quel rendement locatif viser selon le type de bien ?

Il n’existe pas de chiffre universel, mais voici des ordres de grandeur :

Studio : rendement souvent plus élevé

Appartement familial : rendement plus faible mais stable

Colocation : rendement boosté mais gestion plus complexe

Location meublée : fiscalité avantageuse

Immeuble de rapport : potentiel élevé

Location courte durée : rendement fort… mais risqué et encadré

Qu’est-ce qu’un bon rendement locatif ?

Les rendements moyens

- 2 à 4 % : zones tendues (Paris, grandes villes)

- 4 à 7 % : équilibre rendement/risque

- 8 % et + : souvent plus risqué

Rendement élevé : opportunité ou piège ?

Un rendement très élevé cache souvent :

- un mauvais emplacement

- des travaux importants

- un risque locatif

Pourquoi il ne faut pas regarder uniquement le pourcentage

Un bien à 4 % dans une zone solide peut être plus pertinent qu’un 10 % instable.

Les erreurs fréquentes dans le calcul du rendement locatif

Je les vois tous les jours :

Oublier certaines charges

Ne pas anticiper la vacance locative

Confondre rendement et cash-flow

Sous-estimer la fiscalité

Surestimer le loyer

Ce sont ces erreurs qui détruisent la rentabilité.

Comment améliorer le rendement locatif d’un bien ?

Acheter au bon prix

Optimiser les travaux

Choisir le bon mode de location

Réduire les charges

Adapter la fiscalité

Le rendement ne se subit pas, il se construit.

Rendement locatif, cash-flow et plus-value : comment arbitrer ?

Un bon investissement, ce n’est pas qu’un chiffre.

Rendement immédiat

Cash-flow mensuel

Valorisation à long terme

Tout dépend de votre stratégie.

Conclusion : bien calculer son rendement locatif avant d’investir

Calculer un rendement locatif, ce n’est pas compliqué.

Le faire correctement, c’est autre chose.

Ce que je conseille toujours :

- commencer par le brut

- affiner avec le net

- valider avec le net-net

Et surtout : ne jamais investir uniquement sur un pourcentage.

FAQ sur le calcul du rendement locatif

Quelle est la formule du rendement locatif ?

(Loyer annuel / prix du bien) × 100

Quelle différence entre rendement brut et rendement net ?

Le brut ignore les charges.

Le net les intègre.

Quel rendement locatif est considéré comme bon ?

Entre 4 % et 7 %, dans la majorité des cas.

Faut-il inclure les frais de notaire ?

Oui, sinon vous surestimez la rentabilité.

Comment intégrer les travaux ?

Ajoutez-les au coût total du projet.

Comment calculer le rendement en LMNP ?

Avec le régime réel, en intégrant l’amortissement pour réduire l’impôt.

Le rendement locatif suffit-il pour choisir un bien ?

Non. Il faut aussi analyser :

- l’emplacement

- la demande locative

- le potentiel de valorisation

Quelle rentabilité viser ?

Cela dépend de votre profil, mais cherchez toujours un équilibre entre rendement, sécurité et fiscalité.