« On pensait que les taux allaient redescendre plus vite… Est-ce qu’on a raté le bon moment ? »C’est exactement la question que tout le monde se pose aujourd’hui.

Alors parlons franchement.

Où en sont les taux crédit immobilier 2026 ?

Que peut-on réellement anticiper ?

Et surtout : comment emprunter intelligemment dans ce contexte ?

Je vais vous répondre sans promesse facile, sans boule de cristal, mais avec méthode.

Baromètre des taux immobiliers en 2026

Taux moyens actuels par durée

En ce début 2026, les taux moyens constatés sur le marché français se situent généralement :

- Autour de 3 % à 3,30 % sur 15 ans

- Entre 3,20 % et 3,60 % sur 20 ans

- Entre 3,40 % et 3,80 % sur 25 ans

Je parle ici de moyennes nationales.

Les meilleurs profils obtiennent moins. Les dossiers plus fragiles paient davantage.

Et c’est là un point essentiel : il n’y a pas « un » taux en 2026. Il y a votre taux.

Évolution depuis 2022 : de la flambée à la stabilisation

Souvenez-vous.

En 2021, on empruntait encore à moins de 1 %.

Puis 2022–2023 ont marqué une remontée brutale, liée à la lutte contre l’inflation et aux hausses successives des taux directeurs de la Banque centrale européenne.

Depuis 2024, le mouvement s’est calmé.

2025 a amorcé une phase de stabilisation.

Et 2026 confirme cette tendance : nous ne sommes plus dans une spirale haussière.

Mais nous ne sommes plus non plus dans l’ère de l’argent quasi gratuit.

Comparatif régional : des écarts toujours marqués

Certaines régions restent plus compétitives :

- Île-de-France

- Grand Ouest

- Grandes métropoles dynamiques

Pourquoi ?

Parce que les banques y ciblent une clientèle à revenus plus élevés, avec des projets solides et un risque perçu plus faible.

La géographie joue encore un rôle. Ce n’est pas anecdotique.

Les banques sont-elles plus offensives en 2026 ?

Oui… mais sélectives.

En 2023, elles fermaient le robinet.

En 2026, elles veulent produire du crédit. Mais elles trient davantage.

Les profils stables, avec apport, sont courtisés.

Les dossiers tendus restent analysés à la loupe.

Comprendre les taux de crédit immobilier en 2026

Qu’est-ce qu’un taux de crédit immobilier ?

C’est le prix de l’argent que vous empruntez.

Mais ce taux nominal n’est qu’une partie de l’équation.

Le TAEG : ce que vous payez vraiment

Le TAEG (Taux Annuel Effectif Global) intègre :

- Le taux d’intérêt

- L’assurance emprunteur

- Les frais de dossier

- Les garanties

- Les frais annexes

C’est lui qu’il faut comparer.

Je vois encore des emprunteurs se focaliser sur 0,10 % de taux nominal… en oubliant que l’assurance peut coûter plus cher que cette différence.

Le taux d’usure : plafond légal et impacts concrets

Le taux d’usure fixe le TAEG maximal légal.

Quand les taux montent vite, ce plafond peut bloquer des dossiers, notamment ceux avec assurance élevée (seniors, risques médicaux).

En 2026, la mécanique est plus fluide qu’en 2023, mais le taux d’usure reste un paramètre structurant.

Le rôle des OAT dans la fixation des taux

Les OAT (Obligations Assimilables du Trésor) à 10 ans servent de référence au marché.

Quand elles montent, le coût de refinancement des banques augmente.

Est-ce automatique ? Non.

Mais sur le moyen terme, il existe une corrélation claire.

Les événements macroéconomiques déterminants

Trois leviers principaux :

- Inflation

- Politique monétaire de la BCE

- Conjoncture économique européenne

Les taux immobiliers ne vivent pas dans une bulle. Ils reflètent l’économie réelle.

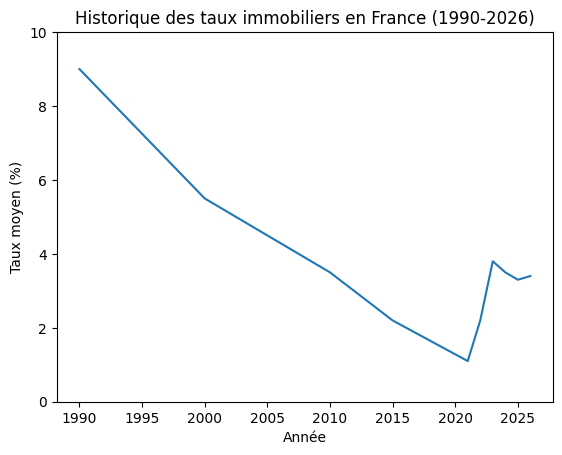

Historique des taux immobiliers : 30 ans pour comprendre 2026

Les années 90 à 2015 : la grande décrue

On oublie vite que dans les années 90, on empruntait à plus de 8 %.

La baisse a été progressive pendant près de 25 ans.

2022–2023 : la remontée brutale

Choc inflationniste post-Covid.

Hausse rapide des taux directeurs.

Crédit brutalement plus cher.

Psychologiquement, c’est ce choc qui marque encore les esprits.

2024–2025 : ajustement et stabilisation

Les marchés ont intégré le nouveau paradigme.

Les banques ont ajusté leurs marges.

Le marché s’est rééquilibré.

2026 : vers une stabilisation durable ?

C’est le scénario central.

Mais la stabilité ne signifie pas retour à 1 %.

Elle signifie un nouvel équilibre autour de 3 % à 4 %.

Prévisions des taux crédit immobilier 2026

Scénario central : stabilité ou légère détente

Si l’inflation reste maîtrisée et que la BCE amorce un assouplissement progressif, on pourrait observer une légère détente.

Mais ne vous attendez pas à un effondrement des taux.

Les risques de secousses extérieures

Conflits géopolitiques.

Tensions sur les marchés obligataires.

Rebond inflationniste.

Le marché reste exposé.

Faut-il attendre une baisse des taux ?

Je vais être direct.

Attendre un hypothétique retour sous 2 % peut vous faire perdre :

- Une opportunité immobilière

- Un prix négocié

- Du temps patrimonial

La vraie question n’est pas « les taux vont-ils baisser ? »

C’est : votre projet est-il cohérent aujourd’hui ?

Les différents types de taux immobiliers en 2026

Le prêt à taux fixe

Le plus courant.

Visibilité totale.

Adapté à 90 % des profils.

Le prêt à taux variable

Plus rare aujourd’hui.

Intéressant si les taux baissent durablement.

Mais il suppose une capacité d’absorption du risque.

Le prêt à taux mixte

Une phase fixe, puis variable.

Stratégique dans certains contextes, mais technique.

Le prêt à taux progressif

Mensualités qui augmentent dans le temps.

Utile pour les jeunes actifs avec revenus évolutifs.

Pourquoi certains obtiennent des taux plus bas ?

L’apport personnel

Un apport de 20 % change radicalement la perception du risque par la banque.

La stabilité professionnelle

CDI ancien, profession réglementée, fonction publique…

La banque achète de la visibilité.

Le taux d’endettement et la gestion bancaire

Un compte sain, pas de découverts chroniques, épargne régulière.

Cela compte énormément.

L’effet courtier

Un bon courtier connaît les politiques commerciales internes des banques.

Mais attention : tous ne se valent pas.

Comment obtenir le meilleur taux crédit immobilier en 2026 ?

Préparer son dossier en amont

Avant même de visiter des biens :

- Assainir ses comptes

- Constituer un apport

- Stabiliser sa situation professionnelle

Choisir intelligemment la durée

Allonger réduit la mensualité mais augmente le coût total.

La bonne durée est un arbitrage patrimonial, pas seulement budgétaire.

Négocier chaque composant du TAEG

- Taux nominal

- Assurance

- Frais de dossier

- Pénalités de remboursement anticipé

Tout se discute.

Comparateurs en ligne : utiles mais limités

Ils donnent une tendance.

Ils ne remplacent pas une analyse personnalisée.

Changer de banque : levier sous-estimé

Certaines banques acceptent de baisser le taux si vous domiciliez revenus et épargne.

C’est un levier stratégique.

Assurance emprunteur et cadre légal en 2026

La loi Lemoine : changement d’assurance à tout moment

Depuis la loi Lemoine, vous pouvez changer d’assurance quand vous le souhaitez.

C’est une révolution.

L’impact réel de l’assurance

Sur 25 ans, l’assurance peut représenter 20 % à 30 % du coût total du crédit.

C’est souvent là que se trouve le vrai gisement d’économies.

Réduire le coût sans se fragiliser

Comparer oui.

Sous-assurer non.

Une économie mal calibrée peut coûter cher en cas de sinistre.

Opportunités immobilières en 2026 : est-ce encore le bon moment ?

Prix immobiliers vs taux : le vrai arbitrage

Un bien négocié 8 % sous le prix compense parfois largement 0,30 % de taux en plus.

On regarde trop le taux, pas assez le prix d’acquisition.

Résidence principale

Si votre horizon est long (10–15 ans minimum), le timing exact des taux devient secondaire.

Investissement locatif

La rentabilité doit absorber :

- Le coût du crédit

- La fiscalité

- Les charges

En 2026, l’analyse doit être plus fine qu’en 2018.

Conclusion : 2026 n’est ni une catastrophe ni un âge d’or

Je vais être honnête.

Nous ne sommes plus dans l’euphorie des taux à 1 %.

Mais nous ne sommes pas non plus dans un marché bloqué.

Les taux crédit immobilier 2026 traduisent un retour à une forme de normalité historique.

La question n’est pas de prédire le point bas parfait.

La question est de structurer un projet solide, cohérent avec votre situation, votre horizon et votre capacité de risque.

L’immobilier reste un marathon.

Pas un sprint opportuniste.

FAQ – Taux crédit immobilier 2026

Les taux vont-ils baisser en 2026 ?

Possiblement légèrement, si l’inflation reste maîtrisée. Mais un retour aux niveaux de 2021 est peu probable à court terme.

L’OAT décide-t-elle des taux immobiliers ?

Elle influence fortement le marché, mais les banques ajustent aussi selon leur stratégie commerciale et leur besoin de production.

Pourquoi deux profils similaires obtiennent-ils des taux différents ?

Parce que les banques analysent finement la stabilité, l’apport, la gestion bancaire et la rentabilité globale du client.

Peut-on renégocier son crédit en 2026 ?

Oui, si l’écart de taux est suffisant (généralement au moins 0,70 à 1 point). Sinon, l’opération est rarement rentable.

Quel est le meilleur mois pour emprunter en 2026 ?

Il n’y a pas de mois miracle. En revanche, les fins de trimestre peuvent parfois être plus favorables si les banques veulent atteindre leurs objectifs commerciaux.

Si vous le souhaitez, je peux maintenant rédiger une version plus orientée “investisseur locatif”, ou une analyse chiffrée avec simulations comparatives selon différents taux et durées.