Pendant plusieurs années, la suppression progressive de la taxe d’habitation a laissé penser que cet impôt local avait totalement disparu. Pourtant, de nombreux propriétaires continuent de recevoir chaque année un avis d’imposition. Pourquoi ? Tout simplement parce que la suppression concerne uniquement les résidences principales.

Les résidences secondaires restent, elles, soumises à la taxe d’habitation. Dans certaines communes, la facture peut même être particulièrement élevée en raison des majorations appliquées dans les zones où le logement manque.

Qui doit payer ? Comment la taxe est-elle calculée ? Existe-t-il des exonérations ? Peut-on réduire ou éviter cette imposition de manière légale ? Voici tout ce qu’il faut savoir.

La taxe d’habitation sur les résidences secondaires existe-t-elle encore ?

Oui. Depuis la suppression définitive de la taxe d’habitation sur les résidences principales, les résidences secondaires restent imposables.

L’administration fiscale considère comme résidence secondaire tout logement meublé qui n’est pas votre habitation principale. Cela concerne aussi bien une maison de vacances qu’un appartement utilisé ponctuellement pour les week-ends ou les déplacements.

Contrairement à une idée reçue, la suppression de la taxe d’habitation n’a donc pas bénéficié à tous les propriétaires.

Qui doit payer la taxe d’habitation sur une résidence secondaire ?

Propriétaire, usufruitier ou occupant

La taxe d’habitation est due par la personne qui dispose du logement au 1er janvier de l’année d’imposition.

Il peut s’agir :

- du propriétaire occupant ;

- de l’usufruitier ;

- d’un occupant à titre gratuit ;

- plus rarement d’un locataire lorsque le logement reste à sa disposition durablement.

La règle du 1er janvier

La situation est appréciée au 1er janvier.

Par exemple, si vous vendez votre résidence secondaire en février, vous restez redevable de la taxe pour toute l’année.

À l’inverse, un acquéreur qui devient propriétaire après le 1er janvier ne paiera pas la taxe d’habitation cette année-là.

Résidence secondaire ou logement vacant ?

La distinction est importante.

Un logement meublé constitue généralement une résidence secondaire.

Un logement vide peut relever d’autres dispositifs fiscaux comme :

- la Taxe sur les Logements Vacants (TLV) ;

- la Taxe d’Habitation sur les Logements Vacants (THLV).

Les règles et les montants diffèrent selon les situations.

Quels logements sont concernés ?

La taxe d’habitation s’applique à la plupart des logements meublés qui ne constituent pas une résidence principale.

Sont notamment concernés :

- les maisons de vacances ;

- les appartements utilisés occasionnellement ;

- les résidences secondaires familiales ;

- certains logements conservés pour des séjours professionnels.

Les dépendances

Les dépendances immédiates peuvent également être imposées :

- garage ;

- parking ;

- cave ;

- remise ;

- local annexe.

Lorsqu’elles sont rattachées au logement principal, elles sont généralement intégrées dans la base de calcul.

Les biens loués une partie de l’année

Une résidence secondaire mise en location saisonnière n’échappe pas automatiquement à la taxe.

Tout dépend de l’usage réel du logement et de sa disponibilité pour le propriétaire.

Faut-il déclarer sa résidence secondaire ?

Oui.

Depuis la mise en place de la déclaration d’occupation des biens immobiliers, tous les propriétaires doivent informer l’administration fiscale de l’utilisation de leurs logements.

La déclaration d’occupation

Cette déclaration s’effectue depuis l’espace personnel sur impots.gouv.fr.

Le propriétaire doit indiquer :

- qui occupe le logement ;

- à quel titre ;

- depuis quelle date ;

- s’il s’agit d’une résidence principale ou secondaire.

Les changements à signaler

Toute modification importante doit être déclarée :

- changement d’occupant ;

- mise en location ;

- vente du bien ;

- transformation en résidence principale.

Les risques en cas d’erreur

Une mauvaise déclaration peut entraîner :

- une taxation incorrecte ;

- une perte d’exonération ;

- des pénalités administratives.

Comment est calculée la taxe d’habitation d’une résidence secondaire ?

Le calcul repose sur plusieurs éléments.

La valeur locative cadastrale

Il s’agit du loyer théorique annuel que pourrait produire le logement dans des conditions normales de marché.

Cette valeur est déterminée par l’administration fiscale.

Les taux votés localement

Chaque année, les collectivités locales votent leurs propres taux d’imposition.

C’est pourquoi deux logements similaires peuvent supporter des montants très différents selon leur commune.

Les éventuelles majorations

Dans certaines villes, une surtaxe spécifique peut s’ajouter à la taxe d’habitation classique.

Exemple simplifié

Imaginons :

- valeur locative cadastrale : 5 000 € ;

- taux communal et intercommunal : 25 %.

La taxe théorique serait alors de :

5 000 € × 25 % = 1 250 €.

Une majoration éventuelle viendra ensuite augmenter ce montant.

Majoration de taxe d’habitation : quelles communes peuvent surtaxer les résidences secondaires ?

Depuis plusieurs années, les communes situées en zones tendues disposent d’un pouvoir renforcé.

Qu’est-ce qu’une zone tendue ?

Il s’agit d’un territoire où :

- la demande de logements est forte ;

- l’offre est insuffisante ;

- les prix immobiliers sont élevés.

Quel est le montant de la surtaxe ?

Les communes concernées peuvent appliquer une majoration importante de la taxe d’habitation sur les résidences secondaires.

Le taux est fixé localement.

Selon les communes, cette surtaxe peut représenter plusieurs centaines voire plusieurs milliers d’euros supplémentaires.

Pourquoi cette mesure existe-t-elle ?

L’objectif est double :

- favoriser la remise sur le marché de logements peu occupés ;

- lutter contre les tensions immobilières locales.

Les grandes villes touristiques et les secteurs littoraux sont particulièrement concernés.

Peut-on être exonéré de taxe d’habitation sur une résidence secondaire ?

Certaines situations ouvrent droit à une exonération ou à un dégrèvement.

Contraintes professionnelles

Une exonération peut être accordée lorsque le propriétaire est contraint de résider ailleurs pour des raisons professionnelles tout en conservant un logement.

Hébergement durable en établissement spécialisé

Certaines personnes hébergées durablement dans :

- un EHPAD ;

- une maison de retraite ;

- un établissement de soins de longue durée ;

peuvent bénéficier de mesures particulières.

Logement inhabitable

Un logement devenu impropre à l’habitation peut parfois justifier une demande de dégrèvement.

L’administration examine alors les circonstances précises.

Comment demander une exonération ?

La demande doit être adressée à l’administration fiscale avec les justificatifs appropriés :

- attestation professionnelle ;

- certificat d’hébergement ;

- preuves de travaux ;

- documents administratifs.

Comment ne pas payer la taxe d’habitation sur une résidence secondaire légalement ?

La question revient fréquemment.

Il existe plusieurs solutions légales, mais aucune recette miracle.

Transformer le logement en résidence principale

La solution la plus évidente consiste à en faire votre habitation principale.

Dans ce cas, la taxe d’habitation disparaît sous réserve que le logement réponde réellement à cette qualification.

Louer le bien à l’année

Une location longue durée peut modifier le régime applicable.

La situation doit toutefois être analysée au cas par cas.

Vérifier les exonérations possibles

De nombreux propriétaires paient une taxe alors qu’ils pourraient prétendre à un dégrèvement.

Un examen attentif de la situation permet parfois de réduire significativement la facture.

Attention aux fausses déclarations

Déclarer abusivement une résidence secondaire comme résidence principale expose à :

- un redressement fiscal ;

- des intérêts de retard ;

- des pénalités.

Taxe d’habitation, taxe foncière, TLV et THLV : quelles différences ?

La taxe d’habitation

Elle concerne principalement les résidences secondaires meublées.

La taxe foncière

Elle est due par presque tous les propriétaires, qu’il s’agisse d’une résidence principale ou secondaire.

La taxe sur les logements vacants (TLV)

Elle vise certains logements durablement inoccupés dans les zones concernées.

La taxe d’habitation sur les logements vacants (THLV)

Certaines communes peuvent appliquer cette taxe sur les logements restés vacants pendant une période déterminée.

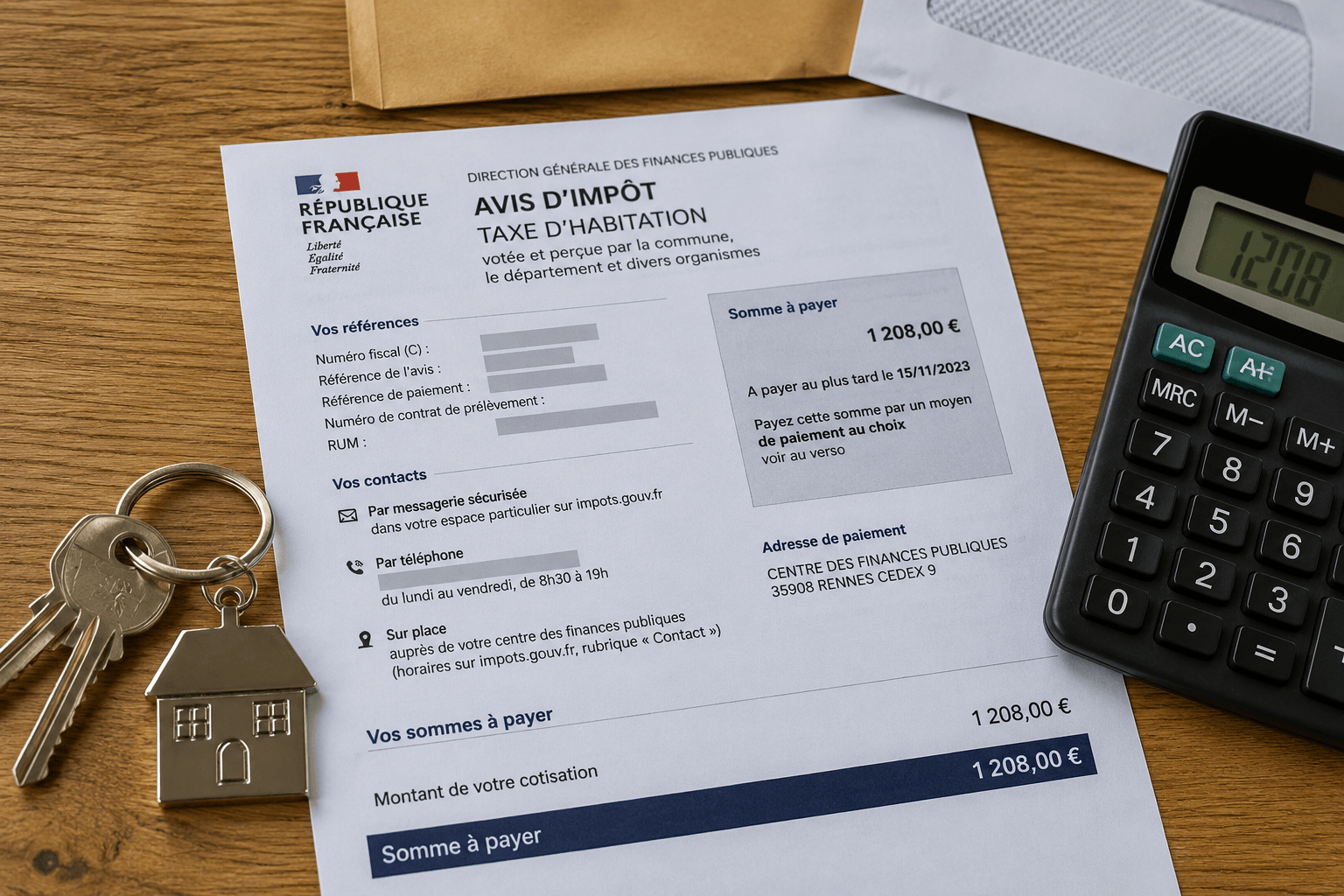

Quand reçoit-on l’avis de taxe d’habitation ?

L’avis est généralement mis à disposition à l’automne.

Les propriétaires peuvent le consulter :

- dans leur espace fiscal en ligne ;

- ou le recevoir sous format papier selon leur situation.

Les dates précises varient légèrement d’une année à l’autre.

Comment contester une taxe d’habitation sur résidence secondaire ?

Des erreurs peuvent survenir.

Les motifs de contestation fréquents

On retrouve notamment :

- une mauvaise qualification du logement ;

- une erreur d’occupation ;

- une exonération non prise en compte ;

- une surtaxe appliquée à tort.

La procédure

La réclamation peut être effectuée directement depuis l’espace fiscal en ligne.

Les justificatifs

Il convient de joindre tous les documents utiles :

- acte de vente ;

- contrat de location ;

- justificatifs professionnels ;

- attestations diverses.

Résidence secondaire louée : quelle fiscalité prévoir ?

Location saisonnière

Les revenus sont généralement imposés dans la catégorie des bénéfices industriels et commerciaux (BIC).

Location meublée non professionnelle (LMNP)

Le régime LMNP peut permettre de bénéficier d’avantages fiscaux selon la situation du propriétaire.

Location longue durée

La fiscalité dépend de la nature de la location et du régime choisi.

Une étude personnalisée reste souvent nécessaire.

Quels autres impôts concernent une résidence secondaire ?

Posséder une résidence secondaire implique souvent plusieurs niveaux d’imposition.

La taxe foncière

Elle reste due chaque année.

L’impôt sur la fortune immobilière (IFI)

Les contribuables dont le patrimoine immobilier net dépasse le seuil légal peuvent être concernés.

La plus-value immobilière

Lors de la revente, la résidence secondaire ne bénéficie généralement pas de l’exonération applicable à la résidence principale.

Les droits de succession ou de donation

La transmission du bien peut également générer une fiscalité spécifique.

Conclusion

La taxe d’habitation sur les résidences secondaires reste une réalité pour des millions de propriétaires. Son montant dépend de nombreux paramètres : localisation du bien, valeur locative cadastrale, taux votés par la commune et éventuelle surtaxe en zone tendue.

Avant d’acheter une maison de vacances ou un pied-à-terre, il est donc indispensable d’intégrer cette charge dans votre budget global. Une résidence secondaire ne génère pas seulement des frais d’acquisition et d’entretien : elle entraîne également des obligations fiscales parfois importantes.

Une bonne connaissance des règles applicables permet toutefois d’éviter les erreurs, d’anticiper les coûts et de vérifier si vous pouvez bénéficier d’un dégrèvement ou d’une exonération.

FAQ : taxe d’habitation résidence secondaire

Pourquoi ai-je reçu une taxe d’habitation alors qu’elle a été supprimée ?

La suppression concerne uniquement les résidences principales. Les résidences secondaires restent imposables.

Une résidence secondaire est-elle toujours taxable ?

Dans la majorité des cas oui, sauf situations particulières ouvrant droit à une exonération ou à un dégrèvement.

Peut-on avoir deux résidences principales ?

Non. Fiscalement, un foyer ne peut disposer que d’une seule résidence principale.

Qui paie la taxe si le logement est occupé gratuitement ?

L’occupant qui dispose du logement au 1er janvier peut être considéré comme redevable selon la situation.

Une maison en travaux est-elle exonérée ?

Pas automatiquement. L’administration vérifie notamment si le logement demeure habitable.

Comment savoir si ma commune applique une surtaxe ?

L’information figure généralement sur votre avis d’imposition ou peut être obtenue auprès de votre mairie et des services fiscaux.

Quelle différence entre résidence secondaire et logement vacant ?

Une résidence secondaire est meublée et peut être occupée occasionnellement. Un logement vacant est inoccupé et généralement non meublé pendant une période prolongée.