Quand je discute avec des emprunteurs, je remarque toujours la même chose : le tableau d’amortissement est souvent perçu comme un document technique… qu’on regarde une fois, puis qu’on oublie.

C’est une erreur.

Ce tableau est en réalité le cœur financier de votre crédit immobilier. Il vous dit exactement combien vous remboursez, à quel rythme, et surtout combien votre prêt vous coûte vraiment dans le temps.

Si vous savez le lire, vous pouvez prendre de meilleures décisions : renégocier, revendre, rembourser par anticipation, ou optimiser un investissement locatif.

Je vais vous montrer concrètement comment.

Qu’est-ce qu’un tableau d’amortissement ?

Définition simple et rôle dans un crédit immobilier

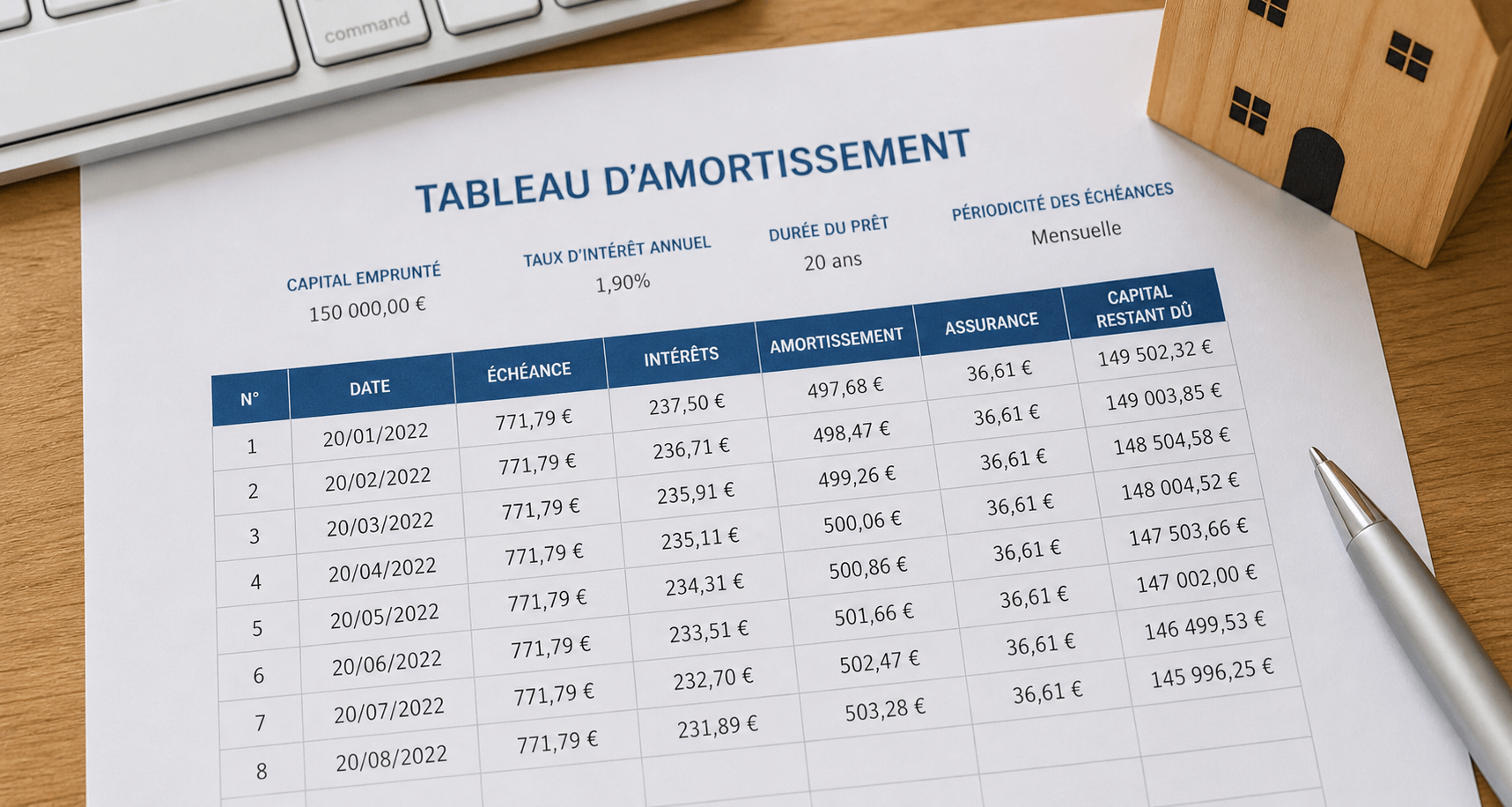

Un tableau d’amortissement est un document fourni par la banque qui détaille, échéance par échéance, le remboursement de votre prêt.

Pour chaque mensualité, vous y retrouvez :

- la part de capital remboursé

- la part d’intérêts

- le coût de l’assurance

- le capital restant dû

Autrement dit, c’est la feuille de route complète de votre crédit.

Pourquoi ce document est essentiel pour l’emprunteur

Ce n’est pas juste un tableau administratif. C’est un outil de pilotage.

Il permet notamment de :

- connaître le coût total du crédit

- anticiper une revente ou un remboursement anticipé

- comparer plusieurs offres de prêt

- comprendre où part réellement votre argent

À quel moment la banque vous le fournit

La banque doit vous fournir ce tableau :

- lors de l’offre de prêt

- et après signature du crédit

Vous pouvez aussi en demander une version actualisée à tout moment.

Comment se construit un tableau d’amortissement ?

Les 3 piliers : capital, intérêts et assurance

Chaque mensualité repose sur trois composantes :

- Le capital : la somme que vous remboursez réellement

- Les intérêts : la rémunération de la banque

- L’assurance : une protection, souvent sous-estimée

La notion d’échéance (mensualité)

L’échéance est le montant que vous payez chaque mois.

Elle est généralement fixe (dans le cas d’un taux fixe), mais sa composition évolue dans le temps.

L’impact de la durée du prêt sur le coût total

C’est un point clé.

Plus la durée est longue :

- plus la mensualité est faible

- mais plus le coût total des intérêts augmente

C’est un arbitrage entre confort de trésorerie et coût global.

Taux fixe vs taux variable : ce qui change concrètement

- Taux fixe : mensualités stables, visibilité totale

- Taux variable : mensualités ou durée qui peuvent évoluer

Dans le second cas, le tableau d’amortissement est prévisionnel, pas définitif.

Comment lire un tableau d’amortissement ligne par ligne ?

Numéro ou date d’échéance

Chaque ligne correspond à une mensualité, identifiée par une date ou un numéro.

Montant de la mensualité

C’est la somme totale que vous payez ce mois-là.

Part d’intérêts vs part de capital remboursé

C’est ici que beaucoup se trompent.

Au début :

- vous remboursez surtout des intérêts

- très peu de capital

Puis progressivement, la tendance s’inverse.

Coût de l’assurance emprunteur

Souvent fixe, il s’ajoute à la mensualité.

Mais attention : sur la durée, il peut représenter plusieurs milliers d’euros.

Capital restant dû (CRD)

C’est le montant qu’il vous reste à rembourser à un instant donné.

C’est la donnée clé en cas de :

- revente

- remboursement anticipé

- renégociation

Comprendre la logique de remboursement (et ce que ça implique)

Pourquoi on paie surtout des intérêts au début

La banque calcule les intérêts sur le capital restant dû.

Donc au début du prêt :

- le capital est élevé

- les intérêts aussi

C’est mécanique.

L’inversion progressive capital / intérêts

Avec le temps :

- le capital diminue

- les intérêts baissent

- la part de capital remboursé augmente

C’est ce qu’on appelle l’amortissement progressif.

Ce que cela change en cas de revente anticipée

C’est un point souvent sous-estimé.

Si vous revendez tôt :

- vous avez peu amorti de capital

- vous avez surtout payé des intérêts

Résultat : le gain patrimonial est plus faible que prévu.

Comment calculer un tableau d’amortissement ?

La formule de calcul d’une mensualité

Le calcul repose sur une formule mathématique intégrant :

- le capital emprunté

- le taux d’intérêt

- la durée du prêt

Mais dans la pratique, on utilise des simulateurs ou des outils bancaires.

Exemple concret avec chiffres détaillés

Prenons un exemple simple :

- 200 000 € empruntés

- sur 20 ans

- à 2 %

Au début du prêt :

- une grande partie de la mensualité correspond aux intérêts

À la fin :

- presque toute la mensualité rembourse du capital

Simuler son propre tableau (outils et méthodes)

Vous pouvez :

- utiliser des simulateurs en ligne

- passer par votre banque

- créer votre propre tableau sur Excel

C’est une étape que je recommande fortement avant de s’engager.

À quoi sert vraiment un tableau d’amortissement ?

Anticiper le coût total du crédit

C’est le premier usage.

Vous voyez immédiatement :

- combien vous allez payer au total

- et pas seulement la mensualité

Comparer plusieurs offres de prêt

Deux crédits avec la même mensualité peuvent avoir :

- des durées différentes

- des coûts totaux très différents

Le tableau permet de trancher objectivement.

Préparer un remboursement anticipé

Grâce au capital restant dû, vous pouvez :

- savoir combien rembourser

- calculer les économies d’intérêts

Optimiser une stratégie d’investissement locatif

C’est là que ça devient intéressant.

En investissement, le tableau permet de :

- piloter la rentabilité

- anticiper la fiscalité

- optimiser le cash-flow

Les cas particuliers à connaître

Le prêt à taux variable

Le tableau évolue selon les variations de taux.

Il faut donc rester vigilant.

Le prêt avec différé d’amortissement

Pendant une période :

- vous ne remboursez pas le capital

- uniquement les intérêts (ou rien du tout)

Le tableau est alors décalé.

Le prêt à taux zéro (PTZ)

Il n’y a pas d’intérêts, mais un tableau existe quand même pour structurer les remboursements.

Les montages avec plusieurs lignes de crédit

C’est fréquent en immobilier :

- prêt principal

- PTZ

- prêt complémentaire

Chaque ligne a son propre tableau.

Les erreurs fréquentes à éviter

Se focaliser uniquement sur la mensualité

C’est l’erreur la plus courante.

Une mensualité faible peut cacher :

- une durée longue

- un coût total élevé

Ignorer le poids de l’assurance

Sur 20 ou 25 ans, l’assurance peut coûter très cher.

Mal interpréter le capital restant dû

Certains pensent qu’ils “remboursent vite”.

En réalité, le capital diminue lentement au début.

Négliger l’impact d’un remboursement anticipé

Rembourser tôt peut générer de vraies économies d’intérêts.

Conclusion : un outil clé pour piloter intelligemment son crédit

Le tableau d’amortissement n’est pas un simple document bancaire.

C’est un outil de compréhension… et de décision.

Plus vous le maîtrisez, plus vous reprenez le contrôle sur :

- votre crédit

- votre budget

- votre stratégie patrimoniale

Et dans un contexte où les taux, les prix et la fiscalité évoluent, cette maîtrise fait toute la différence.

FAQ

Comment lire rapidement un tableau d’amortissement ?

Regardez en priorité :

- le capital restant dû

- la part d’intérêts

- le coût total du crédit

Quelle est la différence entre amortissement et intérêts ?

- Amortissement = remboursement du capital

- Intérêts = coût du prêt

Pourquoi les intérêts sont-ils plus élevés au début ?

Parce qu’ils sont calculés sur un capital encore élevé.

Comment réduire le coût total de son crédit ?

Plusieurs leviers existent :

- réduire la durée

- renégocier le taux

- rembourser par anticipation

- optimiser l’assurance